Nach Genre filtern

המקום בו אנו חושפים בפניכם את המהלכים של הכסף הגדול, משתפים אתכם בתהליך קבלת ההחלטות של בכירי התעשייה ומספקים לכם הצצה אל מאחורי הקלעים לצוותי השקעות המובילים במדינה. עם עומר רבינוביץ׳ ואורן ברסקי. הפודקאסט הוא חלק מרשת הפודקאסטים של אינווסטור 360 רשת הפודקאסטים המובילה בישראל בתחום הפיננסים וההשקעות. פודקאסטים נוספים שלנו - אינווסטור 360 לייב, כסף חדש והשקעות למתחילים https://investor360.co.il/landing/podcast/ מתעניינים בהשקעה במניות בבורסה, קרנות סל, ביטקוין, זהב, נדל"ן, תיקון 190 ועוד , ביטקוין, תיקי סל, זהב, מעקב אחר מכפילי רווח גלובליים. התכנית הזו היא כרטיס הכניסה שלכם לרעיונות הטובים והעדכניים ביותר. הופק ע"י SHEMMA פודקאסטים ויצירות סאונד

- 131 - סדר פסח עבור המשקיע הישראלילקביעת פגישה מסלקה פנסיונית (בחינם לפרק זמן מוגבל)

פסח הוא זמן מצויין לעשות סדר בתיק ההשקעות ולהכיר יותר לעומק את המשקיע הישראלי. הפרק שלנו הערב יחולק לשניים: בחלק הראשון, נבער את ״החמץ״ מהתיק ונדבר על כל מה שאנחנו מוצאים לעיתים בתיקים של לקוחות שמגיעים אלינו שאין בהם שום הגיון. אם זה מבחינת הקצאת הנכסים וחלוקה לא נכונה לאפיקי השקעה שאינם תואמים את הגיל, הרצונות והמטרות שלכם, ואם זה מוצרים שמצאו דרכם לתיק ההשקעות ומשרתים בעיקר את מי שמייצר אותם ופחות את המשקיע. בחלק השני, נדבר עליכם - המשקיעים הישראלים נלמד להכיר את הפרמטרים השונים המאפיינים משקיעים ישראלים, במה הם אוהבים להשקיע, כמה הם משקיעים, איך מקבלים החלטות השקעה, וכמה נעזרים בבינה מלאכותית בקבלת החלטות השקעה אלו רק חלק קטן מן הפרמטרים השונים והתובנות שנסקור בחלק זה בפרק. בקיצור, רגע לפני הפסח - פרק חובה לכל משקיע וחוסך ישראלי.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודWed, 24 Apr 2024 - 130 - מארחים את השחקנית הדינמית של הגמל - עם רועי קדוש מהכשרה

הערב אנחנו עורכים לכם הכרות עם שחקנית קצת פחות מוכרת וידועה בתחום חיסכון ארוך הטווח, אך בהחלט שווה הכרות. את הכשרה אתם מכירים אולי בעיקר ממסלול פוליסות החיסכון בסט אינווסט שמאגד בתוכו מסלולים של מנהלים ובתי השקעות שונים. אך גם הכשרה עצמה מנהלת מסלולי השקעה ובונה את עצמה כשחקנית בשוק. אז הערב ניתן את הבמה למנהל ההשקעות הראשי של החברה, רועי קדושונחמד מקרוב על המסלול הכללי שלהם, דרך ניהול ההשקעות , החשיפה לאפיקים השוניםוכמובן הסקטורים והנכסים שמעניינים אותם בראייה קדימה.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודhttps://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

Tue, 16 Apr 2024 - 129 - אינווסטור 360 לייב - על אינפלציה ודיאטה - סקירת חודש אפריל עם עמי ארביבלצפייה בוובינר המלא בוידאו

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

הכלכלה העולמית מתאוששת יפה, וגם באירופה מתחילים לראות התרחבות. הבורסה בת"א מצמצמת פערים. ומתי סוף סוף תרד ריבית הפד? יש שיקולים כבדי משקל לכאן ולכאןהחשש למיתון פחת משמעותית, וזה ניכר בסקירות הרחבות של מנהלי הכספים הכבדים בארה”ב. גם מדדי מנהלי הרכש, החוזים פני העתיד, מצביעים על התרחבות ברוב הכלכלות. נראה שהכלכלה העולמית מתאוששת ולא צועדת לאחור, וזה בהחלט סימן חיובי. על פי התחזיות, האימוץ הנרחב והמתרחב של ה-AI עוד יעצים את המגמה, עם שיפור בפריון העבודה בקצב של 1.3% בשנה, ואפילו 1.5% בכלכלות המתפתחות. במצטבר, על פני עשור, אפשר לדבר על מהפכה תעשייתית חדשה.

ארה"בכולם מצפים להורדת ריבית, אבל הפד מהסס. אינפלציית הליבה שהוא רואה, אחרי קפיצה מטרידה של המדד בינואר, מתקרבת ליעד אבל עוד לא שם (2.8%, יעד של 2%). שכר העבודה עדיין צומח אבל בקצב פוחת, מה שלכאורה מסיר חשש מהגדלת ביקושים מדרבנת אינפלציה. אבל כשהפד רואה 300 אלף משרות חדשות, שזה הרבה מעבר לצפי – הוא מבין ששוק העבודה בסדר גמור, ואין סיבה לרוץ עם הריבית. לא כך שוק הנדל”ן, שהריבית מקשה עליו מאוד, או החוב שכבר הגיע ל-120% מהתוצר. ב-2023, על הריבית לבדה שילם הממשל 879 מיליארד דולר, ואף הפד עצמו סופג הפסדי הון בעקבות אג”ח שרכש בסביבת ריבית נמוכה יותר. דאגה נוספת מגיעה מכיוון החברות – עם עלייה במספרן של אלו החוזות הפסדים ברבעון הנוכחי, כמו גם במקרי חדלות הפירעון. אבל הנה עוד נתון מבלבל בכיוון ההפוך: התאוששות בתעשייה, שעשויה לגרור שוב העלאות מחירים. בשורה התחתונה, הפד ימשיך להתלבט, וגם אם יתחיל בהורדות – סביר שזה יהיה לאט והדרגתי. שוק המניות לא רגוע כרגע. אין סימנים לקריסה, השוק מתוח מאוד, וטרם הסתמנה מגמה לכאן או לכאן. ייתכנו עוד עליות, אבל גם תיקון כלפי מטה – ולא צריך להיבהל מזה. במד הפחד/תאוות הבצע אנחנו ב-Greed, אם כי לא קיצוני (ירדנו החודש מ-69 ל-61). לכשתרד הריבית, צפוי עוד כסף לזרום לשוק המניות (6 טריליון דולר חונים כעת בקרנות הכספיות; במניות כ-54 טריליון). אמרה ידועה היא ש”השוק יכול להיות שיכור יותר זמן משאתה תהיה פיכח”. נראה שנכון בשלב זה להיזהר. אירופה

האינפלציה יורדת יפה וכבר הגיעה ל-2.4% (2.9% באינפלציית הליבה). נראה שהכיוון הוא הורדת ריבית בקרוב (עומדת על שיעור גבוה של 4.5%). מדד מנהלי הרכש המשולב, שירותים ותעשייה, חצה בשעה טובה את רף ה-50 (נתון שמעליו אנחנו בהתרחבות), וזה איתות חיובי לשווקים. בספרד, איטליה ואירלנד ניכרת התרחבות יחסית; צרפת וגרמניה עדיין בהתכווצות, אבל פחותה משהייתה. שווקים מתפתחים

בהודו קצב הצמיחה משתפר ואמור להגיע השנה ל-8%. המערב רואה בה חלופה חיובית לסין, ובהחלט יש כאן פוטנציאל לטווח הארוך, למרות המורכבויות. בינתיים בסין ניכר שיפור משמעותי במדד מנהלי הרכש, עם התרחבות בהזמנות מתוך המדינה ועדיין התכווצות, אך פחותה, מחוץ לה. הנשיא הכריז על שלושה מנועי צמיחה: תאים סולאריים, סוללות ליתיום-יון ורכב חשמלי. את הסקטור האחרון ניתחנו לעומק בוובינר, לרבות הקרב בין טסלה ל-BYD הסינית, כשברחבי העולם יש כבר 14 מיליון מכוניות חשמליות ומתוך זה 8 מיליון בסין. המדינה משקיעה רבות בשלושת התחומים, והם רלוונטיים מאוד לתעשייה הגלובלית. הזכרנו גם את טייוון, שהתאוששה מהר מרעידת אדמה וחזרה לייצור, כשהשוק מגיב בהתאם. במחקר משווה על השווקים המתפתחים בלטו שלושה לטובה: מלזיה– יצואנית סחורות עם ממשלה חדשה שמתכננת רפורמות ותקציב מאוזן חיובי; פולין – שכבר תקופה עם מדד עולה, פתיחות לאירופה וצמיחה יחסית גבוהה לנפש; ואינדונזיה – שמחזיקה אחוז גבוה ממאגרי הניקל בעולם, החיוניים לתעשיית הרכב החשמלי, ולא מאפשרת ייצוא לא מעובד. מעניין לעקוב גם אחר ארגנטינה, שם הנשיא, טיפוס מוקצן משהו (וידיד גדול של ישראל), מחולל מהפכה מהירה. הוא ירים את המדינה לשמיים או שירסק אותה על קרקע. בינתיים זה נראה לא רע, עם ירידה חדה של הריבית ומעבר של התקציב לאיזון חיובי בעקבות קיצוצים מהירים. ישראל

חצי שנה מפרוץ “חרבות ברזל”, קשה עדיין לצפות מה יהיו השלכות המלחמה. קיבלנו בשורה טובה מסוכנות פיץ’, שלא הורידה את דירוג האשראי, רק את התחזית. ביצועי הבורסה משתפרים, והמדדים המקומיים מצמצמים פערים ביחס לנאסד”ק ולאחרים. גם באג”ח ישראל נותנת פייט, עם תשואה יפה מאוד בתל בונד-גלובל. הקרנות הכספיות עדיין מגייסות, אם כי פחות, ומתחילים לראות מעבר לאג”ח כי המשקיעים מניחים שהריבית תרד. שיעור האבטלה ירד ל-3.3%, המדד המשולב למצב המשק עלה ב-0.3% – התאוששות טובה ומהירה יחסית, ובנדל”ן נבלמה הירידה במחירים (זה יכול להיות קשור גם למתן הטבות אחרות) ונרשמה עלייה במכירות. עלייה מרשימה חלה גם בהוצאות בכרטיסי אשראי. ככלי לתמרוץ ההשקעה בבורסה, הוגשה הצעת חוק להפחתת מס רווחי הון מ-25% ל-20%. הנתון המטריד נוגע כמובן לגירעון התקציבי, שכבר הגיע ל-5.6% וצפוי לטפס באחוז נוסף עד סוף השנה. ככה זה במלחמה, וגם זה משפיע על שיקולי הריבית – כשכל אי ודאות מזניקה את הדולר, וכשהיחלשות השקל עלולה לתדלק מחדש את האינפלציה. טיפ במקום סיכוםמי שהשקיע סכום קבוע ב-2001 במדד S&P 500, קיבל עד היום תשואה של 7.3%. לעומתו, מי שקנה מדי שנה חלק מסוים בשיטת Dollar Cost, גרף 10.7%. אז קחו את זה מכאן. ונזכיר שכסף ארוך, אנחנו עדיין חושבים שצריך להימצא במניות, לעומת כסף נזיל שאפשר להחזיק במסלולים הכלליים המאוזנים יותר.Tue, 09 Apr 2024 - 128 - ניתוח מניות המוסדיים בישראל

הערב נשדר פרק נוסף של אינווסטור לייב, כאשר הפעם ננקוט גישה מעט שונה: לרוב אנחנו מארחים את הגופים המוסדיים המובילים בישראל כדי ללמוד לעומק על דרך ניהול ההשקעות שלהם בעיקר בחיסכון ארוך הטווח, שזה אומר גמל השתלמות ופנסיה בעיקר. הערב, אנחנו רוצים לבקר שוב את המוסדיים הישראלים, אך הפעם המטרה שלנו היא לנתח אותם כסקטור וללמוד על פוטנציאל הצמיחה ארוך הטווח של השקעה במוסדיים ישראלים. בגדול, כאשר אנחנו ניגשים לנתח את הסקטור, לרוב תתבצע חלוקה שמבדילה בין בתי ההשקעות לחברות הביטוח. למרות שחלק גדול מן פעילות ניהול החסכונות היא דומה, כמובן שיש גם מרכיבים נפרדים ושונים. לצורך הניתוח שלנו הערב, נתייחס בעיקר לגידול בנכסי הציבור המנוהלים, מהו מודל הרווח של המוסדי, מהו מנוע הצמיחה של השוק הזה, ואיך בנוייה התחרות. וכמובן, קצת על השוני ומה מייחד את הפעילות של כל אחד מהם.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודhttps://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

Tue, 02 Apr 2024 - 127 - מבט לעומק: איך מנוהל תיק ההשקעות של מגדל - עם ארז מגדלי

הפעם יש לנו אורח מיוחד שאנו מתרגשים מאוד לקראתו: לראשונה אנחנו מארחים את ארז מגדלי, מנהל ההשקעות הראשי של מגדל, ומי שאחראי בפועל על הפנסיה של 1 מכל 3 ישראלים לפחות. מגדל אחד המוסדיים הכי מוטים ישראל בהקצאת הנכסים שלו, חולשים גם על פורטפוליו נדל״ן מהגדולים בישראל, מה שמעמיד אותם הלכה למעשה כחברת הנדל״ן השלישית או הרביעית בגודלה בארץ. בנוסף, גם נתח הנכסים הלא סחירים הוא מהותיקים והגדולים בקרב המוסדיים. בשורה התחתונה, עם תיק של כ-350 מיליארד ש״ח של כספי חוסכים ועמיתים, שנוגע בכל תחומי ההשקעות, ומשפיע באופן ניכר על חברות ישראליות ועל המשק הישרלאי בכלל, ארז מגדלי נמצא בפוזיציה מאוד ייחודית שמעטים בישראל מחזיקים בה, ואנו מאוד מסוקרנים לשמוע את המחשבות והראייה שלו בשלל תחומים שנוגעים גם להשקעות באופן ישיר (דרך המסלול הכללי), לטרנדים שהשתלטו על החיסכון ארוך הטווח, וגם על המאקרו הישראלי ואיך הוא רואה את השוק כאן מתפתח בשנים הקרובות לאור האתגרים והבעיות. הולכת להיות שיחה מאוד מעניינת עם אחד האנשים הכי משפיעים בשוק השיראלי - השתתפות חובה לכל משקיע.

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

Tue, 19 Mar 2024 - 126 - מדירה יד 2 ועד עסקאות טריפל נט - כל האפשרויות להשקעה בנדל״ן עם ניר גולדברג

היום אנו נקדיש את הפרק השבועי של אינווסטור לייב לתחום השקעות הנדל״ן. המטרה שלנו הערב היא לספק לכם סקירת רוחב על כל האפשרויות להשקיע בנדל״ן, החל מרכישת נכס מניב באופן ישיר ועד קרנות שמבצעות השקעות בקנה מידה גדול הרבה יותר ובסוגים שונים של השקעות. לטובת הנושא הרחב והדי מורכב, נארח את ניר גולדברג, שותף מנהל בקרן הריט הציבורית Next Point (נסחרת בספרד). לניר ניסיון עשיר בסוגים שונים של השקעות נדל״ן, החל מנסיונו האישי ודרך הקריירה המקצועית שלו שהובילה אותו לעסוק כמעט בכל סוגי הנכסים ובמדינות שונות, במיוחד באירופה. את התובנות המרכזיות והעיקריות הוא יחלוק אתכם הערב, כאשר הפרק הערב יהיה בעל פן לימודי יותר עם רשימת היתרונות והחסרונות של כל אפשרות השקעה. כמובן שהראייה שלנו היא מנק׳ מבטו של המשקיע, וזה גם יהיה עיקר הדגש שלנו במהלך השיחה הערב. אז הצטרפו אלינו הערב למסע בין השקעות נדל״ן שונות. מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

Tue, 12 Mar 2024 - 125 - סקירה חודשית: מרץ 2024 במאקרו ובשוקי ההון עם עמי ארביב

מהן החדשות הטובות בשוק ההון בארה"ב ובורסת ת"א, מה קורה בעולם ששקוע בשנת בחירות, עם רטוריקה פופוליסטית הולכת ומקצינה בין מדינות, הכל בסקירה

לצפיה בסקירה המלאה בוידאומוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

מהן החדשות הטובות בשוק ההון בארה”ב ובורסת ת”א, מה קורה בעולם ששקוע בשנת בחירות, עם רטוריקה פופוליסטית הולכת ומקצינה בין מדינות וגושים גאו-פוליטיים. מה מלמדים אותנו המכפילים היקרים בוול-סטריט – וגם, מבט על האינפלציה והריבית באירופה. הכל כאן, בסקירה החודשית הקבועה עם עמי ארביב.השוק האמריקאי:

סקירה חודשית: מרץ 2024 במאקרו ובשוקי ההון

השוק האמריקאי ובעיקר ה- S&P הפתיע אותנו עם דילוג קליל מעל ה- 5000 ולא מראה סימני עצירה – וכל זה קורה דווקא כאשר הציפיות לצעד של הורדת ריבית מצד הבנק הפדרלי הולכות ומתרחקות – גם עקב קריאה אחרונה שהייתה גבוהה במקצת מהתחזיות. השוק הישראלי:

גם בשוק ההון הישראלי קורים דברים חיוביים. לאורך כל החודש האחרון אפשר להרגיש אופטימיות שמתורגמת לנתונים משמעותיים גם באג”ח וגם במניות בבורסת ת”א. אלה באמת חדשות טובות לכולנו, אם כי לא ממש מפתיעות. הבורסה בארץ הייתה ועדיין זולה יותר מאחיותיה הגדולות, אפשר למצוא בה הזדמנויות ויש לה עוד המון מקום לצמיחה וצמצום פערים. מדוע כלכלה חלשה לא תמיד רעה לשוק המניות והאג”ח?

היו שנים שבהן חשבנו שחדשות רעות לכלכלה הן חדשות טובות לשוק, כי בדרך כלל, התוצאה של נתונים כלכליים לא מבריקים היא ריבית נמוכה לצד המשך הרחבה כמותית ותמיכה של ה- FED. עכשיו אנחנו פוגשים מציאות שבה לא משנה מה הנתונים מראים – בכל מקרה מדובר בחדשות טובות לשוק: אם הכלכלה חזקה אז חברות מגדילות רווחים שולי הרווח גדלים, הצמיחה ממשיכה להיות חזקה והשוק מטפס. ואם הנתונים הכלכליים פחות טובים, אז כנראה כן נראה ירידת ריבית בקרוב – וגם את זה שוק ההון אוהב והוא רושם עלייה.מה קורה בעולם?

קרוב לשבעים מדינות בעולם נמצאות בשנת בחירות, כאשר הפוליטיקה חודרת לכל תחום כמעט ומשפיעה על מהלכים מדיניים וכלכליים, באמצעות התבטאויות והחלטות פופוליסטיות. מי שעוקב מקרוב יכול גם להבחין בהקצנה של האווירה השלילית. אפשר למצוא את זה באופן בולט בהתפתחותו של דיאלוג בין-גושי, אגרסיבי ומסוכן, בין סין, רוסיה ואיראן לבין מדינות המערב – ובתוך כך, גם בזינוק האסטרונומי בתקציבי הביטחון של השחקניות המעורבות.בחלק החיובי – הבנקים המרכזיים ברוב העולם מצליחים להתגבר על האינפלציה שזינקה בעקבות מגפת הקורונה. מדובר עדיין בסיטואציה של השתלטות עוד לא הגענו לרמה הרצויה, אבל הכיוון הוא נכון ועשוי בסופו של דבר להוביל להורדות ריבית – מהלך מתבקש ורצוי מבחינת שוק ההון. כך, למרות מוקדי מתיחות רבים ברחבי העולם, ובאופן יוצא-דופן לעומת עשורים קודמים – אף מדינה כמעט לא ‘נצבעה’ באדום בעל ידי קרן המטבע הבינלאומית, שמפת תחזית הצמיחה העולמית שלה לשנת 2024 מסומנת בירוק – Across the board. ממוצע הצמיחה הצפוי בעולם השנה על פי הקרן הוא 3.1%.עוד בהסתכלות גלובלית; מדד ה-MSCI שמחזיק חשיפה לכלל הבורסות בעולם מראה שלמרות אינדיקציות ל ‘גרידיות’ יתר בחלק מהבורסות, רוב המדדים בעולם עדיין לא קרובים למצב של תיקון חריף למטה. הנתונים האלה גם מלמדים אותנו שבאופן יחסי, רוב השווקים בעולם עדיין לא מתומחרים גבוה מדי, יחסית להיסטוריה הקרובה.המחזור הכלכלי:

כידוע, שוק ההון תמיד מקדים את הכלכלה. הוא עולה לפניה ויורד צעד אחד לפניה. כרגע, מבט על השוק האמריקאי מגלה שהוא ממשיך בשלב של עלייה מתונה לקראת השיא, כאשר במקביל הכלכלה עדיין נמצאת בצמיחה. המשמעות היא שתרחיש הייחוס של השוק מביא בחשבון האטה מסוימת בכלכלה, אבל לא מיתון.חדשות מעניינות מגיעות גם מסיכום דוחות החברות לרבעון Q4 של 2023: 73% מהחברות דיווחו על הפתעה חיובית ברווח למניה ו- 64% דיווחו על הפתעה חיובית בהכנסות. בנוסף, שיעור צמיחת הרווחים המשולב (משנה לשנה) של S&P 500 הוא 4%. בתחזית ל- Q1 של 2024, 71 חברות S&P פרסמו תחזית EPS שלילית ו- 30 חברות פרסמו תחזיות חיוביות.ביקוש לעובדים מול דורשי עבודה:

שוק העבודה האמריקאי רושם נתונים סותרים, כאשר מצד אחד, השכר הממוצע והביקוש לעובדים נותרו גבוהים מהרצוי מבחינת ה- FED שמנסה לקרר מעט את השוק – ומצד שני, עדיין נרשמה עלייה במספר התביעות לדמי אבטלה, מה שמצביע על אנשים רבים שלא נכנסים לשוק העבודה, בין אם מרצונם ובין אם מסיבות אחרות.‘יוקר המחיה’ בשוק ההון האמריקאי:

באופן כללי, שוק המניות בארה”ב עדיין יקר מאוד. המכפיל של S&P 500 עומד נכון לעכשיו על 24.6 והמכפיל העתידי על 20.3. נאסד”ק נסחר במכפיל של 35.7 ומכפיל עתידי של 30.7. המשמעות של המכפיל הנוכחי כמו זה של S&P היא שגם בתסריט בו לא תהיה צמיחה, המשקיעים עומדים על תשואת רווח שנתית של 4.1% כאשר האג”ח הממשלתי ל- 10 שנים מייצר 4.18%. המספרים האלה מלמדים אותנו שפער הרווח בין 2 האפשרויות הוא לא ממש אטרקטיבי. נתון מעניין נוסף עוקב אחר זרימת ההון לאפיקים שונים, ומראה לנו שכסף החכם הולך לחברות – Small cap, מתוך ראייה קדימה להורדת ריבית עתידית, מהלך שמעניק להן רוח גבית חזקה.אירופה:

באופן זהה למצב בארה”ב, האינפלציה באירופה עדיין לא הגיעה ליעד שנמצא באזור של 2%, והיא ירדה קצת פחות מהצפוי בחודש פברואר ועומדת כרגע על 2.6% – אבל המגמה החיובית נמשכת בקצב יפה. עם זאת, הפקידות המקצועית בבנק האירופאי המרכזי עדיין מהססת לנקוט צעד, והריבית עומדת נכון לעכשיו על 4.5% להלוואות ו- 4% לפקדונות. בצפי עתידי, ההערכה היא שבסוף 2024 נראה ריבית פקדונות ברמה של 3.25% סיכום:

שוק המניות האמריקאי (S&P 500) חצה את רף 5000 ועולה.גם הבורסה בתל אביב רושמת עליות, הן באג”ח והן במניות.הבנקים המרכזיים בעולם מצליחים להתגבר על האינפלציה.רוב המדדים בעולם עדיין לא קרובים למצב של תיקון חריף למטה.73% מהחברות ב-S&P 500 דיווחו על הפתעה חיובית ברווח למניה ברבעון Q4.הביקוש לעובדים בארה”ב נותר גבוה.המכפילים בארה”ב עדיין גבוהים, המניות הקטנות נסחרות עדיין במכפילים נוחים.הפער בין תשואת המניות לאגרות חוב ממשלתיות בארה”ב לא אטרקטיבי.האינפלציה באירופה עדיין לא הגיעה ליעד, אך המגמה חיובית.הבנק האירופי המרכזי מהסס להוריד ריבית.צפי לצמיחה עולמית של 3.1% בשנת 2024Tue, 05 Mar 2024 - 123 - מיוחד: תחזית המאקרו של הפניקסמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

מה יעשה בנק ישראל, מתי תתהפך המגמה בשוק הדיור, ואיך תיראה 2024? מתן שטרית, הכלכלן הראשי של קבוצת הפניקס, עם תחזית אופטימית ביחס למשק הישראלי

עיתוי טוב מזה לוובינר עם מתן שטרית, הכלכלן הראשי של קבוצת הפניקס, לא יכולנו לבקש: ערב פרסום החלטה של נגיד בנק ישראל על גובה הריבית במשק. שטרית הציג לנו את השיקולים לכאן ולכאן, כשלא חסרות סיבות טובות להוריד: ההשתלטות היפה על האינפלציה, נתון צמיחה חלש ב-Q4 של 2023 (בהתאם לציפיות האוצר ובנק ישראל), ההיחלשות בצריכה הפרטית מרבעון לרבעון והקיפאון בענף הנדל”ן. חולשה נוספת ניכרת בפדיונות בקרנות הגמל וההשתלמות, שהגיעו ב-23′ לשיא כל הזמנים. זה אומר שהציבור מוכן לוותר על רמת החיים במבט קדימה, וגם אפקט העושר מתכווץ. מיחזורי המשכנתאות הגיעו אף הם לשיא, ולא בעקבות שיפור תנאים אלא בשל מצוקה תזרימית ורצון לפרוס את החוב לתקופה ארוכה יותר, על אף הריבית הגבוהה יותר. מנגד, כשעדיין יש אי ודאות וסיכונים (ע”ע חזית צפונית), וכשבסך הכול יש שמונה החלטות ריבית בשנה ואחת כבר מאחורינו – מדוע למהר ולא להמתין לאפריל, ובינתיים לסכן את השקל בשל הפרשי ריביות ביחס למטבעות האחרים? הנגיד והמשנה לו כבר הבהירו שתהליך ההפחתות יהיה מדוד והדרגתי, ובתחזית חטיבת המחקר של בנק ישראל מעריכים שבסוף 24′ נראה רמת ריבית של 4%-3.7%. זה אומר עוד שתיים-שלוש הפחתות במהלך השנה.בראייה ארוכת טווח יותר, נצטרך להתרגל לעולם של ריביות ריאליות, שלא כמו ריביות האפס של העשור החולף (לפני גל ההעלאות). הבנקים המרכזיים מסתכלים על הריבית הריאלית הטבעית, כאשר המשק במלוא הפוטנציאל וללא לחצים אינפלציוניים או דפלציוניים. בישראל, על פי המחקרים, מדובר על סביב 0.7%. לכך יש להוסיף אינפלציה של אמצע היעד, באזור 2%, מה שאומר ריבית שיווי משקל הקרובה ל-3%. לפחות מזה לא צריך לצפות, ודאי לא בשנה-שנה וחצי הקרובות. לעניין השקל מול הדולר, שטרית תיאר באוזנינו את שני המבחנים ביחס למטבע: הווקטור המבני – אלו הם המשתנים המשפיעים על הכיוון לטווח הארוך, דוגמת העודף בחשבון השוטף והפעילות הכלכלית; והווקטור המחזורי – המשתנים המשפיעים לטווח קצר. נכון לעכשיו, אלה גם אלה תומכים בשקל חזק. מידול של כלל המשתנים נותן שער של סביב 3.4-3.3 שקלים לדולר. השער כעת מעט גבוה יותר בשל פרמיית הסיכון, וכאשר הסיכונים שעודם איתנו ייצאו, אפשר לצפות להתחזקות של השקל. הפגיעה בדירוג האשראי לא צפויה להשפיע משמעותית, שכן עלויות הגיוס של הממשלה בשווקים כבר התייקרו ממילא עם פרוץ המלחמה. כך או כך, ישנם סימנים טובים ליציבות הפיננסית.לאן ילך הכסף?שאלה מעניינת נוגעת למצרף הכסף הרחב שבידי הציבור – מזומן, פיקדונות, כסף נזיל – המסתכם בכ-1.8 טריליון שקל, עם עלייה ניכרת בחודשיים האחרונים. זהו נתון חשוב, שכן מדובר בכסף שמחכה למשהו (מצב שאפיין גם את תקופת הקורונה). לאן הוא ילך? שאלה טובה. אבל אם תהיתם מנין בא, חלק גדול מזה הוא צריכת החסר של ראשית המלחמה – אין תיירות, נסיעות ונופש – בצד העלייה בהכנסה הפנויה. המגויסים למילואים, למשל, הכניסו 140%-130% ביחס לגובה השכר שהיו אמורים לקבל ללא המלחמה. אשר לשוק הדיור, שטרית סבור שנמשיך לראות ירידות מחירים עד סוף 24′ ולאחר מכן התאוששות. עוד לפני המלחמה חלה צניחה של 60%-50% בהיקף העסקאות ביחס לטרפת של 21′-22′, וזה קשור כמובן להעלאות הריבית. במקביל, בצד ההיצע חלה עלייה לאזורי שיא של 70 אלף דירות חדשות ועוד כ-20 אלף שפינו משפרי דיור. יחד עם זאת, המדד האחרון של הדיור הצביע דווקא על עליית מחירים של 0.7%. איך אפשר להסביר את זה? הנתון, שתמיד מגיע בפיגור מסוים, מתייחס לאוקטובר – חודש פרוץ המלחמה. מיעוט עסקאות, קרי פחות תצפיות סטטיסטיות, מהווה רעש בנתונים. ייתכן גם שהעלייה היא כמעט פיקטיבית וקשורה לריבוי המבצעים וההזדמנויות שמציעים הקבלנים. אבל מה יקרה הלאה? הפגיעה בכוח האדם בענף, כששליש מהעובדים לא נמצאים ומחצית מאתרי הבנייה מושבתים, תזעזע את ההיצע קדימה. זה, ירד עם הורדות הריבית, צופה פני התאוששות והתהפכות מגמה במחירים. סוגיות נוספות שעלו בשיחה הן שוק האג”ח, שבו הפניקס נמצאת במח”מ מעט גבוה מממוצע השוק – וגם זה קשור בהנחה שהריביות עומדות לרדת (מה שאומר שביצועי הקרנות הכספיות והפיקדונות יהיו נמוכים יותר, אבל מנגד, איגרות החוב עשויות ליהנות מההורדות); וההשקעות בישראל, שם הפניקס נמצאת ב-Overweight יחסית לבתי ההשקעות. בכך מגולמות הנחת ההתאוששות המהירה ממשברים ביטחוניים בישראל; ההנחה שהרפורמה המשפטית – האירוע המעצב של מרבית 2023 – ירדה מהפרק; וההטיה החזקה לבנקים שבהם התמחור נראה כעת זול. שטרית מעריך כי מרגע שענן האי ודאות ילך מאיתנו, אנחנו צפויים לראות התאוששות מהירה במשק. יש מקום לאופטימיות.Tue, 27 Feb 2024 - 122 - מיוחד: התיק של הראל על רקע ציפיות הריביתמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

איך נראית 24' בעיני המשקיע המוסדי, ואיזה שינוי באלוקציה פגע במסלול הכללי? סמי בבקוב, המשנה למנכ"ל הראל ומנהל חטיבת ההשקעות, בשיחה מרתקת על דברים שרואים משםשיעורי החיסכון בישראל הם מהגבוהים בעולם, ומתוך 5.1 טריליון שקל שמנוהלים כאן, יותר ממחצית בידי המוסדיים. מכאן אפשר לגזור את ההיקף העצום שמנהל סמי בבקוב, המשנה למנכ”ל הראל ומנהל חטיבת ההשקעות. מהפוזיציה הזאת, ברורה גם הראייה הרוחבית שיש לו על המשק הישראלי והכלכלה העולמית. למי שזוכר, אירחנו אותו בשבועות הראשונים של הקורונה. עתה, בעיצומה של עוד תקופה מאתגרת, מרתק לשמוע שוב את הזווית שלו על הדברים.

כיצד הראל רואה את 2024? הריבית תתחיל השנה לרדת, אם כי לא בקצבים המהירים שהשוק העריך. זאת משום שגם האינפלציה, שירדה יפה, מתקשה להשלים עוד מדרגה כלפי מטה. בהראל חוזים 4-3 הורדות בארה”ב ובאירופה, ורק במחצית השנייה של השנה. בישראל האי ודאות כפולה ומכופלת, הגם שהשקל מתחזק. אנחנו כבר בתוך טווח האינפלציה הרצוי, אבל לא הכול זה מוניטרי – יש גם החלטות פיסקליות שמשפיעות באופן עמוק על הדברים. כך או כך, בנק ישראל פוזל לעבר העולם, וכל עוד שם הריבית גבוהה – אין סיבה למהר. לפיכך, ההנחה העדכנית של הראל ביחס לריבית בישראל: ללא שינוי החודש; הורדות מדורגות בהמשך. אשר לצמיחה העולמית, כאן ההערכה מדברת על האטה מסוימת. גם אם צפויה לארה”ב “נחיתה רכה”, ואפילו פחות מכך – כי בינתיים שוק העבודה מפגין חוסן, ולא ניכרת פגיעה מהותית – הרי שהיסטורית, קשה לראות את הכלכלה יוצאת ללא פגע מריבית גבוהה כל כך. בסוף, אנחנו מדברים על ריבית ריאלית חיובית של 3% בקצר טווח ו-2% בארוך. בבקוב לא רואה דרך שנתון כזה לא יאט במשהו את צמיחת המשק, והוא עלול לפגוע ברווחיות של חלק מהחברות. מה גם שאירופה, יפן ואפשר לומר שגם סין מצויות כבר שני רבעונים ברצף בצמיחה שלילית – פורמלית, זה מיתון. עשויה להיות לכך השפעה על ארה”ב, עם צמיחה איטית ממה שחושבים השווקים. במעבר לבורסה, השוק מצפה לצמיחה של 10% ב-24′ ושוב ב-25′ ברווח למניה ב-S&P 500 בכללותו. הציפיות של הראל שונות, בשל אותה הנחת יסוד לגבי קצב הצמיחה במשק האמריקאי. עניין נוסף שחשוב לשים עליו את האצבע הוא ציפיות הענק מה-AI. בבקוב מציין כי התחום הזה שינה לחלוטין את התמחור של המדד כולו באמצעות מניות של 7 חברות בלבד, אשר הוסיפו 70% בממוצע ב-2023 – לעומת 6% בלבד אצל כל היתר. אלו חברות מעולות, אך מתומחרות לדעתו יקר מאוד ומייקרות את השוק כולו. משום כך, ממצב של משקל יתר, מאמצע 23′ החלה הראל לרדת לכיוון משקל השוק בחשיפה למניות חו”ל. בבקוב מודה שהמעבר ללא סחיר, שלא הגיע לתשואות דומות (40% מהתיק הכללי נותרו במניות ו-12% ב-Private Equity, בעיקר קרנות Buyout), פגע בתיק. סקטורים אטרקטיבייםהתחומים שכעת הראל נמצאת בהם ב-Over הם בריאות – בגלל המכפילים ולמרות תוצאות חלשות, תעשייה (רכבות, תעשיות ביטחוניות שלהערכת בבקוב זולות מדי) וחומרי גלם. בטכנולוגיה הראל ניטרלית, שזה עדיין הרבה כי השוק מוטה לשם. גיאוגרפית, ביקשנו הרחבה על הודו – נדמה שהעולם רץ לשם. הראל נמצאת בהודו לפי הבנצ’מרק של השוק ולא מעבר. הודו היא היחידה שצומחת בקצב גבוה, תפקיד שהיה שמור לסין, אך עדיין רוויית ביורוקרטיה ואי ודאות. יש צורך במנהלים שהוכיחו את עצמם לאורך זמן, כאלה שיידעו להשקיע ולצמוח איתה. מרתק לשמוע מבבקוב על שיקולי המשקיע המוסדי. למשל: מדוע הוא פחות גמיש ביחס למשקיע פרטי ביציאה מפוזיציה שנחלשת – הוא עלול פשוט לרסק את המניה. נכנסנו לניתוח מניות ספציפיות כמו ICL (כיל לשעבר), נייס (שהראל מחוברת אליה ומאמינה בה מאוד) והנציגות המקומיות של תעשיית השבבים. יש ערך מוסף בעבודה עם ישראליות או Israel related – כאלו הנסחרות בחו”ל אך מוחזקות בידיים ועם הנהלות מקומיות (פאלו אלטו, צ’ק פוינט, סולאראדג’). זה בא לידי ביטוי בשקיפות היתרה ובמגע הבלתי אמצעי עם המנהלים, מה שמאפשר Stock picking. ועדיין, עשור קדימה, בבקוב מעריך שישראל תהווה רק 10% מתיק המניות של המוסדיים, פשוט בגלל הגודל. הרחבנו על שוק האג”ח הקונצרני, שאומנם נותן כעת תשואה נומינלית של 6%, אך רמת המרווח בו (ביחס לנכס חסר סיכון) נמוכה. את אג”ח ממשלת ישראל המוסדיים ממשיכים לקנות, כאשר לכיסוי גירעון המלחמה הממשלה חייבת להנפיק 17-15 מיליארד שקלים מדי חודש. השוק, לפחות בינתיים, “אוכל” את זה. קיבלנו גם הסבר לעניין השקל – ראשית, מדוע הוא נחלש כשהשוק האמריקאי בירידה. זה קורה בעיקר כי המוסדיים נאלצים להעביר לחו”ל דולרים כביטחונות (במצב רגיל הם חשופים למדדים, בין היתר, דרך חוזים עתידיים, כאשר הכסף חונה בפועל ב-Treasury או אג”ח ממשלתי בישראל). אבל הסיפור של 23′-24′ קצת שונה: הפעם הייתה זו הטלטלה הפנימית, תחילה סביב הרפורמה המשפטית ולאחר מכן המלחמה, שהביאה את המוסדיים להגדיל חשיפה למט”ח כמרכיב מאזן בתיק. וכל זאת כשהם מקבלים על כך תשואה נאה של 5%. מה מטריד את בבקוב לתקופה הקרובה? יוקר החלק הטכנולוגי בשוק; אי ודאות גיאופוליטית ופוליטית, כאשר 50% מהשווקים הגדולים נכנסו לשנת בחירות (לניצחון של טראמפ, למשל, יהיו השלכות מרחיקות לכת); ועניין הריבית והאפשרות להאטה עולמית, ומכאן שלא מעט חברות מתומחרות גבוה מדי. ההמלצה שלו לציבור המשקיעים? לא להיות תזזיתיים מדי בין מסלולים ומנהלים. פחות עצבנות, פחות קופצניות, ו”אל תנהגו בשוק הפיננסי כפי שנוהגים אצלנו על הכביש”.Tue, 20 Feb 2024 - 121 - הזדמנויות בשווקי האג״ח עם איתי ליפקוביץ׳מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

אחרי לא מעט שנים בהן אפיק ההשקעה בחוב סחיר נדחק הצידה ולא הציע אלטרנטיבה מעניינת במיוחד עבור המשקיעים - הרי שעולם של ריביות גבוהות משנה את התמונה. הערב ביקשנו מאיתי ליפקוביץ', מייסד ומנכ"ל הורייזן שוקי הון להצטרף אלינו לניתוח עומק של שווקי האג״ח השונים - כיצד הם בנויים, מי השחקנים שפועלים שם, ומה מעניין אותם. נדבר על איפה הפינות בהן למשקיע הפרטי יש יתרון על פני משקיעים מוסדיים וקרנות, וכמובן, נלמד כמה כללים לגבי ניתוח כדאיות של השקעה באג״ח, ואיפה היום יש עדיין הזדמנויות שעשויות להוות אלטרנטיבה ראויה.Sun, 18 Feb 2024 - 120 - מה תחזית הצמיחה שצופים האנליסטים לשנת 2024? סקירת חודש פברואר עם עמי ארביבמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

מה קורה בארה"ב, למה השוק לא מפסיק לעלות, ואצלנו השוק לא זז? למה הריבית לא יורדת (אצלנו דווקא כן)? מה תחזית הצמיחה שצופים האנליסטים לשנת 2024? האם סין עומדת בפני שינוי חיובי? ומה עם הודו וברזיל? האם משהו זז בכלכלה הישראלית, האם יש שיפור במצבנו, ומה אומרים המדדים הכלכליים? נבדוק כרגיל את תמחור השוק מול הצמיחה החזויה, ואת האלטרנטיבה באג"ח. ועוד דברים מעניינים ככל שיתיר הזמן.Tue, 06 Feb 2024 - 119 - ניהול כספי הורים והעברה בין דורית: כך תטפלו בזה נכון, ובזמןמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

להתעסק בזה עכשיו, כשהכול עדיין טוב, יחסוך הרבה כסף וכאבי לב ברגעים טראומתיים ממילא. עו"ד שירי מלכה מציגה טעויות נפוצות ומנגנונים יעילים בתכנון פיננסי שלם יותר

בין כלל השיקולים שנכנסים לתכנון הפיננסי, יש נטייה להתעלם מהחלקים הפחות נעימים של החיים – ולעיתים אף מסוף החיים. זו טעות. זה עלול לפתוח פתח לסכסוכים קשים בתוך המשפחה, הליכים משפטיים של שנים על גבי שנים, תשלום מס מיותר, התערבות של המדינה (האפוטרופוס) בתוך ההשקעות המשפחתיות והנכסים הפרטיים – וחוסר הלימה לכוונה המקורית. במקרה של נבצרות, אי כשירות של אחד מבני הזוג, כשלא פעם יש חוסר פרופורציה בחלוקת הנכסים בין בני הזוג – הנכסים עלולים להיכנס לנעילה, וקשה מאוד להשמיש אותם. בפרט מול בנקים בחו”ל ושוק ההון האמריקאי. את הוובינר השבועי שלנו הקדשנו לסוגיות שלא תמיד נוח, אבל חשוב מאוד לעסוק בהן – ורצוי על מי מנוחות, ולא ברגעים הטראומתיים ממילא. לדיון הזה גייסנו את עו”ד שירי מלכה, ראש מחלקת ניהול הון פרטי ומעמד אישי בפירמת שבלת, המתמחה בהעברה בין-דורית. היא הציגה בהרחבה את ייפוי הכוח המתמשך – מנגנון שקבע המחוקק כדי להלום ככל שניתן את “כוונת המשורר”, למנוע את השוקת השבורה מבני משפחתו או השארים, ולכבד את רצונו בשלושה תחומים מרכזיים: גופו ובריאותו; מצבו הכללי ומגוריו; ורכושו ונכסיו. רבים מסתפקים בטמפלייט הקצר של משרד המשפטים, אבל הוא מאוד לא מספק. אם כבר הולכים על הצעד החשוב של ייפוי כוח, כדאי לעשות את זה כמו שצריך – כולל פירוט שמי של הבנקים, בתי ההשקעות ומספרי הקרנות. ואל תניחו שמשהו יקרה באופן דיפולטיבי. זה חייב להיעשות עם הרשאה פוזיטיבית על מנת שיכובד. כי במקרה של ספק, משיקולי ניהול סיכונים של הגופים הפיננסיים עצמם, לא ישתלם להם להסתכן בתביעה של מיליונים תמורת שירות שהם מקבלים תמורתו שברי אחוזים. עוד דבר שכדאי לעשות הוא לציין גורם מקצועי – רואה חשבון, מתכנן פיננסי, פמילי אופיס – שבמקרה של אי כשירות, מיופי הכוח יידרשו להיוועץ בו לפני הכרעות פיננסיות. דיברנו בוובינר בהרחבה על צוואה ועיזבון, וכמה חשוב שגם המרכיבים שכלל אינם כלולים בהם – מוטבים בקרנות, זכויות סוציאליות כאלו ואחרות – יילקחו בחשבון כחלק מהתכנון הפיננסי ההוליסטי. אם לא נעשה זאת, נמצא את עצמנו מבצעים איזון יתר, וחבל. מה שחשוב במיוחד להבין הוא שיש מנגנון לכל דבר כמעט – זוגיות שנייה (סוגיה רווחת בישראל), ילדים מחוץ לנישואים, העברה לתיק מניות בנאמנות, נאמנות המנוהלת על ידי המשפחה, ביטוח שותפים בעסק ומענה נרחב לילדים עם צרכים מיוחדים. צריך רק למפות את המצבים, להכניס כמה שיותר What-ifs, ולעבוד עם איש מקצוע.פרגנתם מניה אמריקאית לילדה? חכו רגעהשקעות בארה”ב מצריכות מחשבה נפרדת. חשוב לדעת שעל כל השקעה מעבר לתקרה, נמוסה ב-40% על הקרן עצמה. ורק על מילוי הטפסים ושכר הטרחה לרואי החשבון ועורכי הדין נשלם עוד 20-10 אלף דולר. ועל זה תוסיפו קנס של 35%, אם יחלפו תשעה חודשים טרם תשלום המס. את כל הכיף הזה יש מי שמנסה לעקוף דרך אג”חים, ETF-ים איריים, פיקדונות ועוד. ההליך הביורוקרטי בארה”ב הוא לא פשוט, ובעת פטירה, גם אם חשבון הבנק משותף לאב ולבן, הוא ייכנס לנעילה עד שרשויות המס יאשרו את הפטור. כשזה סוף סוף יקרה, יעלה קושי אחר – להעביר את הכסף לבנקים בארץ, שיזדקקו לחוות דעת על הדין הזר. ושימו לב לזה: להעביר לבן או לבת מניה בארה”ב זה נחמד, אבל יש לזה מחיר שכנראה לא הייתם מודעים לו. כשהם ירצו למכור, הם ימוסו על מלוא הסכום שקיבלו מכם – ולא רק על רווחי ההון. לכן, עדיף למכור את המניה ולהעביר את הכסף, ואם בכל זאת מעבירים ני”ע – חשוב לוודא שמחיר ההעברה הוא מחיר הקנייה, ולא אפס. אגב, אם מדובר במספר ילדים ויש רצון לאזן, עדיף, אם ניתן, לפצל בין הנכסים, ולא לחלק נכס אחד ביניהם. כמה שפחות פוטנציאל לסכסוכים בעתיד. גם חוקי ייפוי הכוח שונים ממדינה למדינה – המסמך הישראלי לא יתפוס שם ולהיפך, ונדרשת כפילות. זה מהותי במקרה של משפחות מעורבות. מה גם שאדם שאיננו אזרח אמריקאי לא יכול להיות מיופה כוח של בן זוגו האמריקאי, ועלולה גם להיווצר בעיה של אפוטרופסות על ילדים. כבר אמרנו, לכל דבר יש פתרון – חשוב רק לא להזניח, לא לטמון את הראש בחול, לא לחכות. גם נדל”ן מחייב התייחסות מיוחדת. אפשר להעביר נכס או קרקע במתנה, רצוי לפני השבחה כדי להפחית מס. אבל בכל מקרה, וגם אם יש ייפוי כוח מתמשך (ורצוי לפרט בו גוש, חלקה, שיטת חלוקה בין השארים וכל מה שיפחית ספק), סביר שתהיה כאן מעורבות של בתי משפט. העברה בין דורית היא חלק מסיפור החיים, ואם לא נחשוב עליה מבעוד מועד, נותיר את העניין לרשויות ולגורל וכלל לא בטוח שנקבל את מה שחלמנו ותכננו. לכן, המלצה חמה מעו”ד מלכה ומאיתנו: קחו את העניינים לידיים. שבו עם ההורים – או הילדים – ודברו על זה בלי פחד, בפתיחות ובשקיפות. קצת מאמץ וחוסר נעימות עכשיו יוכלו לחסוך הרבה מאוד כסף וכאבי לב בעתיד.Tue, 30 Jan 2024 - 118 - קרנות השקעה אלטרנטיביות – מורה נבוכיםמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

הערב אנו נפגשים לפרק נוסף של אינווסטור לייב,והפעם אנחנו רוצים לנתח את עולם קרנות ההשקעה האלטרנטיביות מהצד של האנליזה ובדיקות הנאותות. קרנות השקעה מציעות למשקיעים גישה וחשיפה לתחומים וסגמנטים שונים, שלא תמיד יש לנו את היכולת להבין ולבדוק אותם לעומק. כמו כן, במרבית המקרים הקרנות עצמן בנויות במבנים משפטיים ותפעוליים מגוונים, שגם עשויים לייצר הבדל מורגש בתשואה למשקיע אפילו כאשר מדובר באותו תחום. אז הערב, קראנו לאולפן את בועז ורשבסקי, מייסד ומנכ"ל "אובייקטיב", שהוא מהראשונים בישראל שלקחו על עצמם לייצר אנליזות מתודיות ועקביות לקרנות ההשקעה האלטרנטיביות הגדולות בארץ ומהעולם. יחד איתו ננתח לעומק את התחום, נתחיל עם יישור קו וסדר על התחומים השונים שמאפיינים את הקרנות האלטרנטיביות, נלמד על ההבדלים בין קרן סגורה לפתוחה, נבין את הסיכונים השונים, מה זה למשל גייט? ומה גורם לקרן להפסיק לחלק כסף למשקיעים ובאופן כללי, איך בכלל ניגשים לבצע אנליזה לקרן השקעה.Tue, 23 Jan 2024 - 117 - כלכלת ישראל : מקורונה למלחמה - עם פרופ׳ גיל אפשטייןמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

עם גיל אפשטיין פרופסור לכלכלה, דיקן הפקולטה למדעי החברה בבר אילן. חוקר ראשי במרכז טאוב.עם מעל 100 פרסומים בינלאומיים, חבר במכוני מחקר בינלאומיים , 6% הכלכלנים המובילים בעולם לפי מערכת הדירוג של הכלכלנים

יחד עם גיל נדון בשאלה כיצד כלכלת ישראל הגיעה למלחמה הזו.על רקע ההתאוששות מהקורנה.איך אנחנו מתמודדים איתה עכשיו, בהינתן מימדי הגיוס לצבא,וההשפעה על סקטורים כמו ההייטק, הנדל״ן וכד׳וכיצד הממשלה מתכננת להתגבר על האתגרים הצפויים, כולל קופסאות תקציב כאלו ואחרות ומקורות חיצוניים.בנוסף, ננסה לענות על השאלה כללית (ולא ברמה הספיציפית של מה שקורה בישראל כרגע) כיתד מלחמות משפיעות על כלכלות ועל פיתוחים טכנולוגיים לפי דוגמאות מהעבר.אז תתכוננו לשיחה קצת כלכלית וקצת פילוסופית אבל מאה אחוז מרתקת.Tue, 16 Jan 2024 - 116 - סקירת חודש ינואר 24׳ - האם הכלכלה מתאוששת או שדווקא המגמה הפוכה? עם עמי ארביבמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

פותחים את שנת 2024 עם עמי ארביב בסקירה חודשית אז על מה נדבר שם? על כמה נתונים מפתיעים לסיכום שנת 2023 על מה קורה בעולם והאם הכלכלה מתאוששת או שדווקא המגמה הפוכה? נבחן את מצב האינפלציה ואיך זה קשור לאיום החות'ים, ומה ההשלכות האפשריות על מדיניות הריבית? נבדוק מה מצב הכלכלה הישראלית לאור המלחמה המתמשכת והאם אנו בדרך להתאוששות או דווקא ההיפך? נבדוק כרגיל את תמחור השוק מול הצמיחה, ואת האלטרנטיבה באג"ח, נציץ לתחזיות ל-2024 ונבחן מה הרלוונטיות שלהם. ועוד דברים מעניינים ככל שיתיר הזמן.Tue, 09 Jan 2024 - 115 - בונים תכנית עבודה פיננסית ל2024מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

ישראל מסיימת את אחת השנים הקשות בתולדותיה, וגם בזמן שהמלחמה נמשכת בדרום ובצפון אנחנו צריכים להעניק לעצמנו ולסביבה שלנו ודאות באמצעות תכנית פיננסית מותאמת למציאות החדשה והמורכבת. בוובינר הקורב נשיק את תכניות העבודה לשנת 2024 ונעשה תכנון אסטרטגי לדוגמא עבור משקיעים פרטיים וכשירים. נסתכל על דוגמאות אמיתיות וניתן המלצות חשובות בעבור השנה החדשה.

בשבוע שעבר הודיע הפד׳ האמריקאי על הורדות הריבית הצפויות במהלך השנה הקרובה, נדבר על שינוי האלוקציות ולטיוב המס ההכרחי שיש לבצע בזמן ירידת ריבית. את הוובינר יעבירו עומר רבינוביץ׳ וקרין ויילר שהוובינרים המשותפים שלהם תמיד זוכים לפידבקים טובים. נבחן את מגוון הסקטורים, את המכשירים ההשקעה השונים ואת רמת הסיכון שאתם צריכים להיות חשופים לה בתוך כל מכשיר ומכשיר. זיכרו, דחיה והגעה לאופטימום במס היא הדרך הבטוחה ביותר להגדיל את ההכנסות לאורך זמן. נדבר על המוצרים החדשים הקיימים בשוק, על השאלות שכל אחד צריך לשאול את עצמו במהלך התכנון האסטרטגי ונספק לעצמנו מעט ודאות חשובה לקראת השנה האזרחית החדשהמוזמנים להצטרף אלינו לוובינר תכנוני חשוב ומעניין שיעשה לנו הרבה סדר.Tue, 26 Dec 2023 - 114 - שוק המשכנתאות בישראל - האם יש סיכון לקריסה? והמוצרים החדשים בשוקמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודעם אריאלה רנדלשטיין, מנהלת מערך המשכנתאות בבנק הפועלים לאחר עליה של 250% בעשור וחצי האחרונים שוק הנדל״ן למגורים נחשב יקר מאוד. הפער בין הביקוש הגדול לנדל״ן לבין ההיצע המוגבל מתרחב ומה שיקבע את מחירי הנדל״ן בשנים הקרובות היא יכולת הקניה של הישראלים. בהקשר הזה, למרות הירידה הקלה במחירי הנדל״ן בשנה האחרונה הצרכנים חוו התייקרות דרמטית בגובה ההחזרים דרך המשכנתאות עקב העלייה הזריזה בריבית - התייקרות של 1,150 שקל בממוצע בתוך שנה. האם הצרכן הישראלי יכול לעמוד בזה? מה הם אחוזי המשכנתאות שנחשבות בסיכון וכמה מהמשכתנאות נמצאות בפיגור? נעבור על נתוני העומק של שוק המשכנתאות בישראל ונבחן את תנאי החיתום במעמד מתן המשכנתא בשביל להבין את המצב בשוק. מעבר להבנה עמוקה יותר של שוק הנדל״ן למגורים בישראל נדבר על אפשרויות חדשות שמציעים הבנקים לפריסה חכמה של המשכנתאות - מיחזורים, פריסות, הארכת תקופת ההלוואה ומוצרים ספציפיים שפותחו עבור סביבת ריבית גבוהה בתקופת המלחמה.Mon, 18 Dec 2023

- 113 - היערכות סוף שנה - פנסיה, קרן השתלמות וחיסכון במסמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

עם תומר שלו, תומר שלו - מנהל הידע המקצועי של חטיבת הלקוחות במיטב, ודפי צבר, מתכננת פיננסית CFP באינווסטור. הוובינר היום יפנה לכולם - עצמאים, שכירים ופנסיונריים. נדבר כיצד להימנע מהטעויות הכי קשות בחיסכון פנסיוני. וכיצד להימנע מלהפוך קצבה מוכרת למזכה וכך לשלם מס מיותר. ישנה תפיסה שאחרי גיל 65 לא צריך לגעת בפנסיה, אלו פעולות יש לעשות גם בגילאים האלו כדי למקסם את דחיית המס. וגם כמובן נדבר על רצף הפעולות שצריכים לעשות עצמאיים ושכירים עד סוף השנה כדי להגיע לאיפטום דחיית המס. בסוף השידור כרגיל גם נענה על שאלות.Mon, 11 Dec 2023 - 112 - סקירה חודשית: דצמבר 2023 במאקרו ובשוקי ההוןמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועודלסקירה החודשית במלאה בוידאו הקישור כאן

התוצאות טובות מהתחושות, ובסופה של עוד שנה מבלבלת, אי הבהירות והפחד לא ממש משתקפים בתשואות. מתי יגיעו הורדות הריבית? וכמה מהר תצא ישראל מהמשבר?זוהי הסקירה החודשית האחרונה שלנו ל-2023, והתחושה היא של שנה אחת ארוכה מאז תחילת 2020. רכבת הרים עם הרבה חוסר ודאות, אי בהירות, אפילו פחד, כשההפתעה הכי גדולה שיכולה לקרות היא שלא תהיה הפתעה.

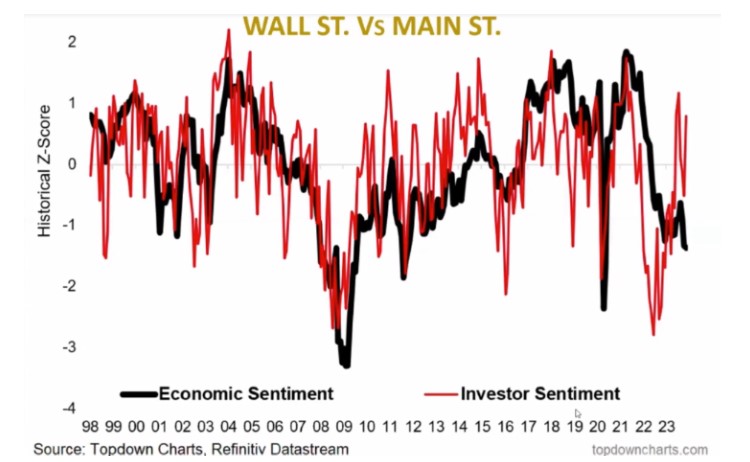

מבחינת הכלכלה, התוצאות טובות מהתחושות: מדד S&P 500 הוסיף 45% מאז נובמבר 19′, שזה פחות או יותר עומד בממוצע הרב-שנתי. תשואת הנאסד”ק לאורך התקופה היא באזור 88%. מניות ארה”ב רשמו עלייה יפה של 20%, אירופה עלתה ברובה (מדד DAX הגרמני צמח ב-18%, בבריטניה לעומת זאת עלייה של 1% בלבד), יפן הוסיפה 28% והודו 23%. סין לעומתן איבדה 10%, וישראל במינוס קטן – אולי דצמבר יביא שיפור. הדוחות הכספיים האחרונים, ובמפתיע גם בארץ, היו טובים. התחזית הגלובלית של ה-OECD צופה צמיחה של 2.7% ב-2024, שזו ירידה לעומת ה-2.9% של 23′, ואז שיפור קל ב-2025. הארגון הבינלאומי ממליץ שלא לשחרר עדיין את ההידוק המוניטרי, שכן האינפלציה עודה מהווה סכנה לכלכלת העולם. ובכל זאת, מתוך 81 בנקים מרכזיים, כאשר הרוב העלו באופן גורף את הריבית, בחודשיים האחרונים רואים את התפנית – יותר מורידים ממעלים. כך שאנחנו על סף היפוך במגמת הריבית, וזו בשורה טובה לשווקים.ארה"בהאינפלציה בירידה כבר תקופה ארוכה. החששות מעלייה מחודשת התבדו, ונראה שהריבית מתייצבת. כעת היא עומדת על כ-3%, לא רחוק מהיעד. אינפלציית הליבה (ללא מחירי מזון ואנרגיה שנחשבים תנודתיים) גבוהה יותר (3.4%), אך גם היא בירידה הדרגתית ברורה. ומה שעוד מעודד (וחריג) זו ה”נחיתה הרכה” – ירידה של אינפלציה משמעותית ללא מיתון, בינתיים. הקיפאון בשוק הדיור נמשך – רק 3.8 מיליון דירות נמכרות כעת בבתים קיימים, נתון נמוך אפילו משיאי הקורונה, ושיעור ביטולי החוזים גבוה מאי פעם. ריבית המשכנתאות הסבה האטה קשה לשוק הזה, עם השלכות על סקטורים רבים נוספים. גם בתוצר ניכרת האטה ברורה – בלאק פריידיי היה חלש השנה – ושוק העבודה מתקרר אף הוא. מי שעוד נפגע מהריבית אלו העסקים הקטנים. מספר החברות המדווחות על הגדלת רווחים מרבעון לרבעון הולך ופוחת, ופשיטות הרגל בעלייה. כעת השוק מריח הורדות. זה בא לידי ביטוי בירידה התלולה של תשואת האג”ח של ממשלת ארה”ב ל-10 שנים, וכן בקפיצה האחרונה בוול סטריט, אשר נובעת כנראה מההנחה שההורדה הצפויה של הריבית תשנה את פרמיית הסיכון. הפד חוזה שאת השנה הזאת נסיים עם ריבית של 5.5%, את 24′ עם 4.4%, את 25′ – 3.4%, ולטווח הארוך יותר – 2.5%. השוק מעריך ריבית קצת יותר נמוכה, עם חמש פעימות ב-2024 שיסתכמו בהורדה של 1.5% (ולא של 1.1% כפי שחוזה הפד). מבחינת המכפילים, S&P 500 יקר כעת ברמות לא סבירות, אבל בתוכו ישנן מניות שנסחרות ברמה סבירה בהחלט. והנה גרף מעניין: שוק ההון (וול סטריט) לעומת “הכלכלה האמיתית” (מיין סטריט). סנטימנט המשקיעים, המסומן באדום, הוא חיובי באופן כללי, בעוד שסנטימנט הכלכלה שבשחור שלילי. נראה שבכל העולם, ובפרט בארה”ב, הכיוון הוא האטה.אירופההאינפלציה הרגילה, שעלתה אל מעל 10%, ירדה במהירות ל-2.4%. אינפלציית הליבה, שחצתה את ה-5%, עומדת כעת על 3.6%. ובכל זאת, נשיאת הבנק המרכזי האירופי הבהירה שהורדות עדיין לא על הפרק. השוק, יש לומר, לא ממש קונה את זה. נוכח מדדי הצמיחה הנשחקים בעקביות, בעיות החוב של חלק מהמדינות וההתכווצות שמסתמנת במדד מנהלי הרכש (בתעשייה ובשירותים כאחד), השוק מעריך שלא יהיה מנוס מהורדה שתיטיב עם הכלכלה. כרגע, השקעה באירופה נחשבת בסיכון. סין

פגישה הנשיאים שי וביידן הייתה מעין נשף מסכות – המילים טובות, אבל חומת החשדנות גבוהה. הכלכלה הסינית מדשדשת, מדד מנהלי הרכש מצביע על דריכה במקום. התוצר עוד בסדר, ובבייג’ינג מעריכים שיסיימו את 23′ עם צמיחה של 5% כפי שהעריכו. יש כמובן סימני שאלה על מהימנות הנתונים. מי שמשקיע בסין צריך לקחת בחשבון את פערי המטבע העלולים לשחוק את הרווח. ישראל

ההפוגה תמה והמלחמה חזרה. הריבית עדיין לא הורדה כדי לשמר יציבות. האינפלציה עומדת על 3.7%, וישנם גורמים שבהחלט תורמים להיחלשות שלה: התחזקות השקל – המטבע החזק בעולם בנובמבר (מ-4.1 שקלים לדולר להתייצבות על 3.7, ירידה של 10%), האטת הכלכלה והירידה ההדרגתית במחירי הנפט. עוד נתון מעודד: בין אוקטובר לנובמבר חלה ירידה משמעותית במספר החברות הצופות פגיעה של יותר מ-50%. בדרום: 67% מהחברות באוקטובר לעומת 39% בנובמבר, בצפון: 64% ו-42% בהתאמה. כך שההתאוששות, שניכרת גם בשיבה לקניונים וברכישות בכרטיסי אשראי, טובה ואפילו מפתיעה. הערכות בנק ישראל ל”חרבות ברזל”: עלויות המלחמה עד סוף 2025 יגיעו ל-160 מיליארד שקל. אובדן ההכנסות ממיסים עקב המלחמה צפוי להסתכם ב-35 מיליארד. צפוי גירעון ברמה של 3.7% ב-23′ ו-5% ב-24′. האינפלציה צפויה לרדת ל-3.5% ב-23′ ול-2.4% ב-24′ (שזה כבר כמעט היעד). הריבית מוערכת ב-3.75-4% ברבעון הרביעי של 24′ (ירידה של 0.75-1% במהלך השנה). תחזית הצמיחה של משרד האוצר: אם המלחמה תימשך עד הרבעון הראשון של 24′ – הצמיחה ב-2023 תגיע לכ-2%. לגבי 2024, ההערכות נעות בין תרחיש פסימי של התאוששות איטית וצמיחה של 0.2%, לתרחיש אופטימי של 2.2%. התרחיש הבסיסי מדבר על צמיחה של 1.6%. אגב, ניסיון העבר מלמד על יציאה יפה ממשברים ביטחוניים, כך שלא נתפלא אם נכה את התחזיות. גורמים מייצבים לכלכלה הישראלית בעת הזאת: חזרת הפעילות להפקת הגז במאגר תמרההחלטה על כהונה נוספת לנגיד בנק ישראל תוכנית הייצוב המוניטרית של בנק ישראל בלימת פרמיית הסיכון של ישראל בחו”ל (קפצה בתחילת המלחמה; התייצבה וקצת יורדת) התאוששות מעודדת ומהירה של הכלכלהירידת הסיכון למלחמה אזורית ביטול דה פקטו של הרפורמה המשפטית – מה שמוריד מתח ומרגיע את השוקהתעשיות הביטחוניות בפריחה עם מיליארדי דולרים שנכנסים למדינההתעניינות בדיור בישראל מצד יהודי התפוצות לאור העלייה באנטישמיות

בסיום הסקירה החודשית שלנו הזכרנו שתי פרידות: מבית ההשקעות פסגות, שאך לפני עשר שנים נחשב לגוף ההשקעות המוביל בישראל – מה שמוכיח שלא לעולם חוסן; ומצ’רלי מאנגר, שותפו המיתולוגי של וורן באפט, שלימד אותנו עד כמה חשוב ללמוד, לשאול ולהסתקרן, וגם: שבהשקעות לא צריך להיות חכם ומתוחכם מדי ולהמציא את הגלגל – העיקר לא להיות טיפש ולהימנע מטעויות.Tue, 05 Dec 2023 - 111 - קמעונאות במלחמה: מנכ״ל ויקטורי, אייל רביד על הדרמה בסניפים ובמדפיםמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

הערב אנו מארחים את אייל רביד, מנכ״ל רשת הסופרמרקטים ויקטורי. השיחה שלנו תעסוק גם בהצצה אל הקרביים של עסקי הקמעונאות, הניהול, התפעול, התחרות בענף, והאחריות או חוסר האחריות של הרשתות הגדולות בסיפור יוקר המחיה. אך כמובן שגם נתייחס למצב הנוכחי ואיך בדיוק מקיימים את הניהול השוטף של עסקים קריטיים כמו ויקטורי בזמן מלחמה ובצל אילוצים לא פשוטים קשיים באספקה ובכח אדם בעסק שמאוד תלוי בשני אלו. לסיום, ננסה להציץ אל עבר העתיד ולהבין לאן תחום הקמעונאות הולך, איך משפיעים המשלוחים ותחום האונליין, מה לגבי הטרנד של חזרה לסניפים שכונתיים במרכזי הערים.Tue, 28 Nov 2023 - 110 - אפיקי השקעה הזדמנותיים ומיצוי זכויות עקב המלחמהמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

היום נפצל את הפרק שלנו לשני חלקים. בחלק הראשון נדון בהתרחשויות האחרונות בשווקים בארץ ובארה״ב. נדבר על כמה מקרים שכדאי לשים לב אליהם, וכמה סקטורים ומניות שננתח ביחד את ההשפעות עליהן עקב התקופה האחרונה בגזרת המלחמה אצלנו ובגיזרת המאקרו בארה״ב. בחלק השני נארח את עו״ד ליאור טומשין שידבר איתנו על זכויות שאזרחים רבים זכאים להם בעקבות המלחמה, ולא רק מי שנפגע ישירות או אלא גם במעגלים נרחבים יותר. הבעיה היא שרובנו כלל לא מודעים לכך ולא מכירים את הזכויות, באילו מקרים ניתן לממש ומה המדינה מחוייבת להעניק. אז עו"ד ליאור טומשין יעשה לנו סדר בדברים ויכווין אתכם היכן ניתן לברר ולממש את הזכויות והפיצויים שייתכן ומגיעים לכם.Tue, 21 Nov 2023 - 109 - סקירה חודשית: נובמבר 2023 במאקרו ובשוקי ההוןמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

לסקירה החודשית המלאה בוידאו עם סקירה של שוק האג״ח

המלחמה מטלטלת את הכלכלה המקומית ומעבר לה, אבל אם נסתמך על העבר, לישראל יש רקורד מרשים של התאוששותלאחר סוף שבוע חיובי למדי בשוק ההון האמריקאי, קיווינו ליום מסחר אופטימי גם בבורסה המקומית – אבל אז הגיעה הסלמה נוספת בזירה הצפונית. הדבר ממחיש היטב את התקופה התנודתית ואת ערפל הקרב, שמקרין, מן הסתם, גם על המשק. הוא מקרין אפילו על הכלכלה העולמית, מחשש להתרחבות המלחמה במישור האזורי עם השפעות גלובליות (הקצנה של הגושים, התפרקות הגלובליזציה כפי שהכרנו אותה, אספקת הנפט ועוד, כשממילא הכלכלה העולמית מראה סימנים להאטה). אין ברירה – צריך להחזיק את הבטן ולעבור את זה, עד להתייצבות.

ארה"בהאינפלציה התמתנה משמעותית. הריבית עומדת כעת בשיעור גבוה בהרבה מאינפלציית הליבה, ללא מחירי אנרגיה ומזון, שעליה מסתכל הפד 3.677 (5.5%-5.25% לעומת 3.677%). במקביל, שוק העבודה מתקרר בצורה ברורה, כפי שניכר בהתמתנות עליות השכר ובירידה במשרות הפנויות. במדד מנהלי הרכש, הצופה פני עתיד, ניכרת ירידה גבוהה משציפו, הן בשירותים והן בתעשייה. על פי ההערכה הרווחת, במועד ההחלטה הבא תיוותר הריבית ללא שינוי. עוד מסתמן כי הרבעון השלישי, בתום פרסום הדוחות, יהיה הראשון השנה עם צמיחה במדד S&P 500. רוב התשואה מגיעה ממניות חברות הטכנולוגיה הגדולות והיקרות. בבחינה שוות משקל של 500 החברות, התשואה עדיין שלילית. מכאן שכדי ליהנות ממחירים אטרקטיביים, מומלץ לנקוט סלקטיביות במניות.אירופההאינפלציה יורדת משמעותית עקב האטה בפעילות: 2.9% (אינפלציית ליבה של 4.2%), כאשר רמת הריבית בגוש האירו עומדת על 4.5%. מדד מנהלי הרכש מצביע על התכווצות בתעשייה ובשירותים. הצמיחה באירופה אפסית, ועדיין מרחפת מעל היבשת סכנת הסטגפלציה – מיתון עם אינפלציה. ממגוון סיבות, ביניהן המלחמה המתמשכת באוקראינה, אירופה דועכת. שולי הרווח בה בירידה ביחס לעולם, ואם לא יתרחש אירוע מהותי, נראה שמיתון משמעותי בפתח. הורדה של הריבית תוכל לעודד מעט את השווקים. המכפילים כעת זולים עם פרמיות סיכון מכובדות – 5.1% בגרמניה, 4.9% בבריטניה ובצרפת. להמשך רואים אולי סוג של אופטימיות.שוקי המזרח

בסין יש דפלציה – אינפלציה שלילית. מדדי המחירים יורדים, וכבר תקופה שאין צמיחה. ישנה יציאה גדולה של כסף, שבאה לידי ביטוי הן במניות והן בהשקעה בחברות, ומשבר הנדל”ן רחוק מלהיפתר. מעט אופטימיות ניתן לשאוב ממדד מנהלי הרכש, אולי סביב האפשרות להבנות עם ארה”ב. פרמיית הסיכון (5%) מפצה על המחירים הנוחים, ואם תהיה התאוששות רבעונית, עשויה להיווצר בסין אופציה מעניינת למעקב. ביפן פרמיית הסיכון עומדת על 5.9%, ואילו בהודו, המעניינת לטווח ארוך, עם בעיית אינפלציה שטרם נפתרה אבל סימנים טובים בכיוון – פרמיית הסיכון היא 2.9%-. ישראל

הריבית במשק עומדת על 4.75%. היא נותרה בעינה בהחלטה האחרונה כדי מצד אחד, לא לחנוק את המשק במצב של האטה משמעותית בצל המלחמה, ומצד שני, לא לרסק עוד את השקל. האינפלציה עומדת על 3.8%, ולפי הערכות בנק ישראל, אנו צפויים לירידה הדרגתית אל תוך היעד הרצוי – מה שאומר שנראה גם הורדות ריבית, גם כצעד לעידוד הפעילות במשק במלחמה. על פי האוצר, בשלושת השבועות הראשונים עלתה לנו המלחמה 30 מיליארד שקל. הגירעון צפוי לגדול השנה ל-5%, והפגיעה בתוצר תגיע בהערכה גסה ל-2.2%-0.6%, בהתאם לחומרת התרחיש. ישראל מגייסת כעת חוב בעולם עם פרמיית סיכון גבוהה למימון הוצאות המלחמה והשלכותיה. בצד האופטימי, אחרי משברים ביטחוניים קודמים ראינו התאוששות יפה. אפשר לשאוב עידוד גם מחידוש הפעילות במאגר תמר ומהעניין שמביעים כעת יהודים מהעולם בשוק הנדל”ן המקומי. אשר למטבע, כבעבר, ראינו שוב קפיצה ל-4.1 שקלים לדולר ומיד אחריה נסיגה. בנק ישראל הקצה 30 מיליארד דולר כדי לבלום את העלייה – באוקטובר הוא הוציא מתוך זה כ-8 מיליארד, ובנובמבר כבר כמעט שלא היה צורך, כי הסנטימנט בינתיים השתנה (התרחקות, אולי זמנית, מתרחיש המלחמה הכוללת בצפון) ואף נרשמו עליות בשוק המניות האמריקאי. כך או כך, בעת המימוש רשם בנק ישראל תשואה יפה, ויש לו יכולת, אם יעלה שוב הצורך, להמשיך לאורך זמן בבלימת שער הדולר. המכפילים במדדים המקומיים מעניינים מאוד, לצד פרמיות סיכון של 6.3%-5.1%. לא בכדי הגדילו המוסדיים באופן משמעותי את החשיפה למניות הישראליות. סיכוםהבעיות בכלכלה העולמית נסבלות ולא קיצוניות, לרבות בסין ובאירופה, עם תמיכה חזקה של ארה”ב והודו. יש כעת אי ודאות, ותיתכן גם האצה. המלחמה באוקראינה, שפחות בכותרות בצל המלחמה אצלנו, עדיין יוצרת מצב מסוכן ועלולה להתפתח בכיוונים בלתי צפויים. אנחנו בסוף מחזור העלאות הריבית ולקראת הורדות, כולל בישראל. בתקופה כזאת כדאי להיזהר מחברות ממונפות או לא רווחיות, ולשלב גם אג”ח בתיק.Tue, 14 Nov 2023 - 108 - כמה תעלה לנו המלחמה – והאם המשק מסוגל לעמוד בזה? - עם יוסי פריימן מנכ"ל פריקו ניהול סיכוניםמוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

אנחנו מזמינים אתכם להצטרף אלינו לשיחה מחודשת עם יוסי פריקו, מנכ"ל פריקו ניהול סיכונים. בפגישתנו הקודמת, עם יוסי, כאשר שער הדולר עמד על כ-3.8 שקלים, דנו בגורמים השונים שעלולים להוביל לחצייתו של הדולר את רף הארבעה שקלים. המציאות השתנתה מאז, עם פרוץ המלחמה בדרום, שהביא לחריגה של הדולר מעל אותו רף, ולמרות נסיגה קלה, המצב הכלכלי עדיין דינמי ומתחלף. במפגשנו הערב, אנו נעמיק עם יוסי בהשלכות הטווח הקצר והארוך של האירועים האחרונים, החל מהמערכה בעזה ועד לסיכויים להתדרדרות בגיזרה הצפונית, מהמצב הפוליטי הפנימי ועד לשקל והדולר, ההשפעה על המשקיעים הדרים, זירת הנדל״ן, שינויים בדירוגי האשראי, גרעונות, אינפלציה ומעבר. אנו נחקור ונתכלל את כל הסיכונים האסטרטגיים הצפויים להשפיע על כלכלת ישראל בזמן הקרוב.

Mon, 06 Nov 2023 - 107 - תנועת כספי הציבור מאז תחילת המלחמה

למרות הקושי ננסה לחזור ולדבר קצת על הנעשה בשווקים, להתחקות אחר תנועות הכספים של הציבור בשבועיים האחרונים, ולנסות לגזור מזה תובנות על קבלת ההחלטות של הציבור ושל מנהלי הכספים, ומה מתוך כל זה עושה הגיון. בנוסף, שלל תחזיות לגבי הגרעון והאינפלציה בשנה הבאה נערמו בשבוע האחרון, וגם בנק ישראל החל לטפטף הנחיות לבנקים השונים. אז נסקור בקצרה את עיקרי התחזיות וננסה להבין מזה את המשמעויות השונות

Tue, 31 Oct 2023 - 106 - השוק הישראלי בצל המלחמה - תמונת מצב וקמפיין התרומות של אינווסטורלתרומה למאמץ האזרחי והמלחמתי דרך האופרציה של אינוסוטור 360 בשת״פ עם פיתחון לב

נדבר על המצב שבו הכלכלה הישראלית נכנסת לאירוע, כיצד תשפיע המלחמה על העלאות הריבית. אילו סקטורים הם הזדמנותיים ואלו רק בתחילת הירידות. בסיום נערוך השקה של מבצע התרומות של אינווסטור 360 עבור צרכים מהירים מחזית ומהעורף.https://investor360.co.il/landing/together-we-win-vid

Tue, 17 Oct 2023 - 105 - סקירה חודשית בצל המלחמה - אוקטובר 2023 עם עמי ארביב

בצל המלחמה בזמן שהרבה מאיתנו דבוקים למסכים,רצינו להכין לכם חצי שעה של אסקפיזם, על מה קורה בעולם מלבד הלחימה בטרור שמתרחשת בישראל.

על מה נדבר בסקירה? על ההדחה המפתיעה של יו"ר בית הנבחרים והאם יש קשר לעליית התשואות החדה באג"ח האמריקאי? גוברות ההערכות בארה"ב שתהיה השבתת ממשל בנובמבר, מה ההיסטוריה מלמדת על השבתות ממשל קודמות? האם ירידות השערים בארה"ב מרמזות שהשוק "מריח" נחיתה קשה/מיתון? מדד SP500 עלה ב-11% מתחילת השנה. איך זה נראה מזוויות אחרות? מה נשתנה בסין, ומה הקשר האפשרי שלה לעליית תשואות האג"ח בארה"ב? אירופה שוחה או שוקעת? הכלכלה הישראלית מראה גם סימני

חולשה קלים, ושקל שנחלש מול הדולר, סיכויים וסיכונים. תמחורי השווקים כיום, בישראל ובעולם ומה אטרקטיבי יותר האג"ח או המניות? ונושאים נוספים ככל שיותיר הזמן.אנחנו מדינה חזקה ועכשיו גם מאוחדת אל מול היום.

אנחנו נעבור את המשבר הזה ביחד.Tue, 10 Oct 2023 - 104 - סודות מחדרי המסחר של קרנות הגידור עם דניאל אלון מאיי.בי.איי

מתי להיכנס, מתי אסור לצאת, ומה אתה עושה כשאתה קם בבוקר? דניאל אלון, מנהל פעילות קרנות הגידור של IBI, מציג את אסטרטגיית הלונג/שורט המנצחת

קרן גידור, כשמה כן היא: מכשיר השקעה שנועד לספק למשקיעים תשואה עם קורלציה נמוכה לשוק ההון. האסטרטגיה המרכזית והמוכרת היא לונג/שורט – לקנות את מה שהכי מעניין ולמכור בחסר את מה שהכי פחות, וכך לייצר תשואה עודפת ובסיכון נמוך יותר, שכן חלק מהסיכון של שוק ההון מנוטרל בעזרת תיק השורט. מן הסתם, זה “קצת” יותר מורכב מזה, וכיום מדברים על סביב 500 תתי אסטרטגיות בתחום שמחייב מיומנות גבוהה, סבלנות, עקביות והיכרות מעולה עם השווקים והחברות. תחום שהנתח שלו בפורטפוליו המשקיעים הולך וגדל, בעיקר בשל האפשרות לחשיפת לונג מתוחכמת. קרנות הגידור לא מנסות להכות את מדדי המניות המובילים – הבנצ’מרק שלהן הוא אג”ח, מזומן וכיו”ב. רבות מהן מבטיחות תשואה סופית – זה עמד על סביב 10-5% בעולם ריביות האפס, ללא קשר למגמה הכללית בשוק. איך עושים את זה?

דניאל אלון מנהל כיום את פעילות קרנות הגידור של איי.בי.איי בית השקעות. בפועל, הוא מנהל שלוש קרנות פעילות. ביקשנו להבין ממנו איך נראה יום עבודה סטנדרטי, ומה בעצם קורה שם בשוטף. אז מתברר שיש “זנב” ויש “כלב”: 30-20% מהתיק ישתנו בתדירות גבוהה יחסית, וגם כאן מדובר לרוב בטווחים של חודש-חודשיים, לא על בסיס יומי; החלק העיקרי הוא פוזיציות עוגן, ובהן, צריך סיבה טובה כדי לזוז. מהן תיגזר גם תשואת הטווח הארוך.

רכישת מניות בישראל היא מבחינתו כמעט פרייבט אקוויטי, נכס מניב עם אופציה, במובן שלא כל כך מהר יוצאים משם. “אוספים סחורה בכפיות כשאפשר, וכשיש הזדמנות לצאת כי הנייר עלה, עושים מחשבות”. אבל גם אם הנייר לא עולה, זה בסדר, כל עוד יש שם הנהלה שיודעת מה היא עושה, שיש רציונל מאחורי חלוקת ההון שלה, שהיא לא “מנומנמת” וניכר שהיא באה “לתת עבודה” ולהגדיל את תשואת בעלי המניות. ואם אין סחירות, לפחות שיהיה דיבידנד (נכס מניב, כאמור), ופחות משנה באיזה גובה – גם להחזיק מזומן זה חשוב, ובלבד שהחברה משתמשת בו נכון כדי לגדול. ולא לטווח הרחוק מדי או “על הנייר” – עולם קרנות הגידור פחות מאמין בחברות צמיחה או חלום. נקודה חשובה נוספת היא שבארץ, בגלל הסחירות הנמוכה וחוסר הנזילות, צפי לכניסה למדד או ליציאה ממנו יכול לתת בוסט של עשרות אחוזים לכל צד – כדאי להפנות לשם זרקור.

בנק בישראל הוא דוגמה טובה למכונה שיודעת לייצר תשואה דו-ספרתית במקביל להגדלת צמיחה או חלוקת דיבידנד. הבנק אף מצטיין בהקצאת הון, הוא נסחר מתחת להון, והמניות שלו נזילות ומהוות חלק מהמדד. עד כדי כך, שאלון מקצין ואומר שעל כל הצעה אחרת שתופנה אליו, הוא ישאל: במה זה עדיף לי על פני השקעה בבנק? כמובן, בנק לא מספיק לפיזור הנדרש, ואלון הציג דוגמה לחברה מעניינת מתחום הנדל”ן (ונזכיר שאין לראות בדברים המלצה מכל סוג, זה רק לצורך הלימוד): קבוצת לוזון, על ההון והחוב הנוכחיים שלה, על דפוסי הניהול ועל הקצאת ההון למקומות הנכונים (פלטפורמת נדל”ן בפולין, שימור נכסים בארץ גם כשהייתה כפסע מהסדר חוב, גיוסים מרשימים ועוד). חלוקת דיבידנד דווקא אין, אבל גם לא אצל וורן באפט…

בחו”ל, ובפרט במניות המובילות במדד, זה עובד קצת אחרת. כאן, אין לנו יתרון על אחרים. יש חברות שברור שצריך להיות בהן (פייסבוק לפני כמה שנים, אנבידיה כיום), וכל עוד מנועי הצמיחה רלוונטיים, כל עוד ה”רעיון המסדר”, כמו שאומרים בצה”ל, תקף – אין סיבה לצאת. ככלל, האינסטינקט האנושי למכור את מה שעלה ולהשקיע במה שירד, לא תמיד משחק לטובתנו. תיק שמורכב מאוסף של חברות חבוטות, כאלו שהשוק מזהה בהן בעיה ורואה בהן לוזריות, יכול אומנם לכלול גם את האחת שתפתיע בסיבוב, אבל לא בטוח שזאת אסטרטגיה בטוחה ומוצלחת.

שאלה של טריגר

אז מה אתה עושה כשאתה קם בבוקר? כיוון שלעקוב על בסיס יומיומי אחר אלפי חברות יהיה בלתי אפשרי, אלון עוקב אחר התפתחויות מעניינות ומעמיק היכן שנדרש. הוא נתן לנו דוגמאות להתרחשויות, חלקן אמיתיות וחלקן היפותטיות, שמצריכות פולו-אפ: ארגו נכסים, חברה ישראלית העוסקת ברכישה, השבחה והשכרה של נדל”ן למגורים בגרמניה, נסחרת קרוב למחיר השפל שלה – אבל זה קשור יותר לבורסה בתל-אביב, כי המתחרות שלה בענף דווקא בעלייה מסחררת. על אירוע כזה כדאי אולי “להתלבש”, וזה מחייב העמקה, התייעצות, ייתכן שגיחה לפגישות בשטח. כלומר, שינוי שקשור באקלים הישראלי, בזמן שהסיפור הגרמני לא השתנה, הוא לא סיבה טובה לנטוש את המניה. מנגד, כניסה לתחום חדש – נניח, סוויץ’ למלונאות שלא היה על הפרק כשעשינו את העבודה שלנו ונכנסנו להשקעה בחברה, זה משהו שעליו כן נשקול למכור, גם אם השוק מגיב בהתלהבות והמניה עולה. עוד דוגמה היא מניית טאואר, שיצאה לגמרי מהפוקוס של רוב המשקיעים לאחר נפילת עסקת אינטל ואיבדה 30% תוך שבוע. גם זה משהו שכדאי ללמוד.

לאורך השיחה ניתחנו חברות ואפיזודות וחיפשנו טריגרים להיכנס/לצאת, ולעומתם כאלו שלא אמורים לשנות את התמונה מבחינת “המשקיע הסבלן”. או אולי כן, אם ב”זנב” עסקינן. אבל גם בלי סיבה למכירה, אם מניחים שחברה לא תעלה ביותר מ-X% בתקופה הקרובה, יש דרכים טובות יותר וכלים מתוחכמים ואפקטיביים יותר להחזיק בה, מאשר ממש להחזיק במניות. ניתן לבנות פוזיציה שתשקף בדיוק את מה שאנחנו מעריכים שיקרה – וגם זה חלק חשוב ממה שמעסיק את קרן הגידור.

ניצלנו את השיחה כדי לשמוע מאלון כיצד הוא מנתח את השוק, הן במאקרו והן בהקשרי הטלטלה המקומית שלנו. הוא סבור שהקלפים כבר סודרו על השולחן: העלאות הריבית מסתיימות (אולי עוד אחת ודי), מי שרצה למכור/לצאת/להעביר כספים לחו”ל כבר עשה זאת, ומי שלא, הטריגר שלו יהיה רק “דם ברחובות”. כלומר, הוא לא צופה עוד תנועה גדולה של כספים החוצה בקרוב. מי שנותר במגרש אלו בעיקר קרנות הפנסיה וקרנות הנאמנות (הריטייל הממונף נחתך ב-2022; קרנות הגידור מוטות הצמיחה נקלעו לתשואות שליליות ורבים משכו מהן את הכסף). לחץ המכירות הגדול כבר מאחורינו, וכעת זו בעיקר שאלה של Positioning. בקיצור, השווקים בעמדת המתנה. במצב כזה, טוב פשוט “לחפש מתחת לפנס”. לא להיות “פתית שלג” או לנסות להמציא את הגלגל, לא לחפש פינות אפלוליות עם תחכום יתר, אלא אם יש ידע אמיתי בנישה שטרם זוהתה בשוק והיא הדבר הגדול הבא (ע”ע אנבידיה, שנתנה קפיצה מטאורית תוך דוח אחד בגלל שינוי טכנולוגי גלובלי שהשוק לא זיהה).

לכאורה, הוא אומר לנו, רוב הזמן אתה לא שמח. יכול להיות משהו מאוד מתסכל, בדיעבד, בצעדים שנקטת או שנמנעת מהם למרות תחושת בטן נכונה. ועם זאת, אסור לשכוח: בסוף, האופטימיים מרוויחים יותר. וזאת, מתברר, עצה משותפת לגורואים הגדולים ביותר בהשקעות: להיות אופטימי לטווח הארוך, זו אסטרטגיה מנצחת.

Tue, 12 Sep 2023 - 103 - צפי למיתון? סקירת חודש ספטמבר עם עמי ארביב

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

מוזמנים להאזין לסקירה החודשית המלאה בוידאו

וובינר הסקירה החודשית המסורתית עם עמי ארביב. על מה נדבר? על התנהלותה הבעייתית של סין, והאם היא עלולה לגרור את העולם למיתון ואולי אף גרוע מזה? על אירופה הבעייתית במובני צמיחה ואינפלציה, האם היא בדרך לסטגפלציה? על נגיד ארה"ב המתלבט בין העלאת ריבית נוספת שעלולה לדרדר למיתון שוק שכבר מראה סימני חולשה, לבין הקפאה וסיכון להתפרצות אינפלציונית נוספת. על נגיד בנק ישראל המתחבט בדילמה דומה, עם כלכלה חזקה יחסית, שמראה גם סימני חולשה קלים, עם חשש למשבר חוקתי שמעיב על הבורסה בישראל, ועם שקל שנחלש מול הדולר ומעלה סיכון אינפלציוני. כמובן שנדבר על תמחורי השווקים כיום, בישראל ובעולם מה מצב מדדי המניות? וכמה אטרקטיבי האג"ח שתפס מומנטום חזק השנה

Tue, 05 Sep 2023 - 102 - הבום הגדול של תעשיית השבבים: למה עכשיו ומי נגד מי. עם עובד שפירא

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

תעשיית השבבים זו אולי התעשייה שמעוררת הכי הרבה עניין בשנים האחרונות בקרב משקיעים. קשה היה להתעלם מכותרות שעוררה אנבידיה לאחרונה, אבל כבר כמה שנים שתעשיית השבבים נמצאת בכותרות הראשיות. החל מהמחסור הגדול בעקבות הקורונה שהקפיץ מחירים ויצר עיכובים משמעותיים בתעשיות שונות כמו הרכב וכד׳, דרך התחרות בין אנבידיה ל- AMD,

המאמץ של אינטל לחזור לקידמת הבמה, האיום מצד ענקיות הטק לקחת את הייצור בעצמן, ומעל הכל המתח בין ארה״ב לסין והפיצול המסתמן לשתי תעשיות נפרדות. כל הסיפורים הללו נמצאים רוב הזמן בכותרות והמשקיעים בהחלט ערים ומודעים לכך. אך יש עניין נוסף שפחות מדובר, והוא עשוי לחולל מהפיכה של ממש בשרשרת הערך של התעשייה. בשנים האחרונות הולכת ומתקבעת התובנה שחוק מור נשבר. היכולת להמשיך ולהקטין את גודל השבב, וגם לעשות את זה בעלות מופחתת מתבררת כנראה כבלתי אפשרית, ולכן התעשייה מחפשת פתרונות אחרים לשיפור ביצועים. על אחד מהם נדבר הערב בפרק שיוקדש לתעשיית השבבים, איך היא בנוייה ומחולקת היום, מי הן החוליות השונות בשרשרת הערך ועוד. כמובן שנסקור את כל האתגרים הגדולים שציינו בהתחלה (קרב הגדולות, סין ארה״ב וכו') את כל זה נעשה עם האורח שלנו, עובד שפירא מנכ״ל חברת PCB הישראלית שנמצאת בעיצומה של turning point באחד מהצמתים החשובים בתעשייה היום מחכים לכם הערב בשמונהTue, 29 Aug 2023 - 101 - האם השקל/דולר בדרך ל- 4? עם יוסי פריימן

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

שנה לא קלה עוברת על השקל, שבניגוד למגמה בעולם נחלש משמעותית מול הדולר. בנוסף, הקורלציה אשר הורגלנו אליה בשנים האחרונות, אשר הובילה לעליה של השקל ככל והשוק האמריקאי יורד, והפוך, נראה שנשברה השנה. רבים תולים את המצב הפוליטי בחולשת השקל, אחרים יטענו שיש כאן תנאים אובייקטיבים אחרים, ויש גם מי שטוען שלא קרה כלום… אותנו כרגיל מעניין להבין לעומק את הסוגייה ולכן הזמנו הערב לאולפן את אחד ממנהלי הסיכונים הידועים והמוערכים בשוק: יוסי פריימן, מנכ״ל פריקו ניהול סיכונים ובעלים וחבר הנהלה בחברת דירוג האשראי מידרוג. בנוסף יוסי פריימן מייעץ כדרך קבע לחברות הגדולות במשק והוא עוסק רבות, בין השאר, גם בשאלת גידור המטבע. אז בשיחה שלנו הערב נתמקד בשלושת הכוחות העיקריים המשפיעים על כיוון השקל, נבין מהם, איך הם פועלים ולמה ההשפעה שלהם רבה. נדבר על מה השתנה בהם השנה שהם עזרו לקחת את השקל לכיוון ההפוך ממה שהורגלנו אליו בשנים האחרונות, מהם התרחישים השונים שעשויים לקרות, ומה יהיו ההשלכות של כל תסריט. מעבר לעניין הרב בשאלה על כיוון השקל, כמובן שמדובר גם בנושא קריטי שישפיע מאוד על חיינו בעיקר בתחום האינפלציה ויוקר המחייה, ובכלל על החוסן הכלכלי של המשק הישראלי ומעמדו בעולם. כמובן שנתייחס לעוד סוגיות קשורות כמו הריביות ומצב המשק הכללי הולכת להיות שיחה מרתקת.Tue, 22 Aug 2023 - 100 - סקירת שוק: נדל”ן מסחרי בארה”ב – עם מנכ”ל מדיפאואר

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

השבוע ניקח אתנחתא קלה מענייני שוק המניות ונפליג לסקירת שוק הנדל"ן המסחרי בארה"ב. כמו כל שוק במדינת ענק, גם השוק הזה מתאפיין במגוון רחב של סגמנטים ותתי שווקים, והמשימה שלנו הערב היא לפלח את הסקטורים השונים ולהכיר לכם דווקא סקטור פחות מוכר אך משגשג גם בתקופה הנוכחית. לטובת הנושא אנו מארחים היום את רון שטרן - מנכ"ל חברת מדיפאואר שנסחרת בבורסה המקומית ומשקיעה בנדל"ן מסחרי בארה"ב (ונמצאת בבעלותו של יאיר גולדפינגר) יחד איתו נערוך סקירה על הנדל"ן בארה"ב, נלמד על הסקטורים השונים ונגלה ממקור ראשון מה המצב האמיתי בשוק הנדל"ן המסחרי בארה"ב ומהן המגמות לעתיד.Tue, 15 Aug 2023 - 99 - סקירה חודשית: אוגוסט 2023 במאקרו ובשוק ההון - עם עמי ארביב

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

אנחנו בדרך למיתון או ל"נחיתה רכה"? תלוי את מי שואלים. איך השפיעה הורדת דירוג האשראי על הכלכלה האמריקאית? ועד כמה טרנד ה-בינה המלאכותית הוא יוצא דופן ביחס לקודמיו?

השווקים נמצאים ללא ספק בהתאוששות. מתחילת השנה אנחנו רואים תשואות יפות, ואפילו המדד בת”א כבר בפלוס למרות הירידות החדות. יש תחושה שהשווקים הולכים נגד כוח המשיכה – המדדים עולים כאילו בניגוד לכלכלה, שנעשית דווקא מרוסנת יותר. אשר לשאלת טריליון הדולר, האם אנחנו הולכים ל”נחיתה רכה” או למיתון – תלוי את מי שואלים.סוכנות דירוג האשראי פיטצ׳ הורידה את הכלכלה האמריקאית מדירוג מושלם של טריפל איי.איי ל איי-פלוס (אס&פי עשתה זאת כבר לפני 12 שנה). מעבר לאקט הסמלי, ולזעם שהוא עורר בקרב אדריכלי הכלכלה האמריקאית, זו לא פגיעה ממשית: מבחינת חברות הביטוח, הקטגוריה בה נמצאת ארה”ב נותרה זהה, וממילא 60% מהעסקאות בעולם נעשות בדולר אמריקאי, מה שאומר שממשלות יכולות לקנות בהן רק אג”ח ממשלת ארה”ב. אבל מעניין לקרוא את הנימוקים של Fitch: צוינו ההעלאה המתמשכת של תקרת החוב ו”ההידרדרות בסטנדרטים של הממשל” (החוב כבר חצה את 30 טריליון הדולר, כשמאז העלאת התקרה גויס חוב של עוד טריליון, והחזר החוב לבדו גוזל כ-17% מהתקציב). כמו כן, צוינה סבירות גבוהה למיתון.

הפד ומשרד האוצר האמריקאי חולקים על הניתוח וסבורים שאנחנו ערב נחיתה רכה. גם עקום התשואות כבר לא מצביע על הורדות ריבית באופק, כי השוק כבר לא “מתמחר” מיתון. אבל שימו לב: היסטורית, כשקצב וחומרת האינפלציה, העלאות הריבית וחנק הכלכלה היו קיצוניים, התוצאה הייתה נחיתה קשה. לכן, עמי ארביב שלנו מציע לא להיות אול אין ולקחת גם את האופטימיות בפרופורציה – זה בדרך כלל מה שהם אומרים לפני משברים גדולים

בינתיים האינפלציה בארה”ב בירידה יפה, וגם אינפלציית הליבה הפתיעה וירדה ל-4.1% (מה שהזניק מיד את השוק). בשוק העבודה הנתונים סותרים: הוא עדיין הדוק, ואפילו עם עלייה גבוהה מהצפוי בשכר הממוצע לשעה, אבל חלה ירידה ביצירת משרות חדשות כבר חודשיים ברצף. אגב, מייצר המשרות הגדול ביותר הוא הממשל – וגם זה, כשזה בא עם גירעון כבד, הקפיץ את פיץ’. עוד דבר שרואים הוא ירידה הדרגתית וקבועה במספר שעות העבודה בשבוע, וזה לא נובע מהתייעלות – זה עשוי להצביע על הפחתת שעות במקום פיטורים, קרי: נורה אדומה אפשרית נוספת. על פי מדד מנהלי הרכש, התעשייה עדיין בהתכווצות – זה עשוי להשתנות נוכח המאמצים להחזיר את הייצור הביתה. בשירותים רואים האטה בהתרחבות. אשר למצב החברות, 78% (לעומת 44% ערב משבר 2008) מהנסחרות במדד S&P 500 מחזירות אשראי בריבית קבועה עוד מהתקופה שהייתה אפסית, ולכן יש להן אוויר לנשימה. בשוק הפרטי, שניזון לרוב מריבית משתנה וקצרת טווח, המצב מסוכן יותר. כך או כך, כמעט מתחת לרדאר, יש היחלשות של הכלכלה עם השפעה על החברות.

טירוף ה-AI

סקטור הטכנולוגיה הוא כעת הקטר בשווקים – זה גורף וזה חזק במיוחד בארה”ב, מה שמייקר עוד ועוד את ה-אס&פי 500. הבאזז הנוכחי הוא כמובן הבינה המלאכותית, ואם משווים אותו לקודמיו, יש כאן סיפור אחר מבחינת הקצב וההיקפים.

ביטוי נוסף לטירוף הוא משך הזמן שלקח לאפליקציה חדשה כדי להגיע למעל מאה מיליון משתמשים חודשיים – 6.5 שנים לשירות התרגום של גוגל, לעומת חודשיים בלבד ל-לצ׳אט ג׳יפיטי:שוקי המזרח

הודו – חוזרת אצלנו כבר כמה סקירות ברצף עם נתונים טובים של צמיחה. לצד בעיות ממשל ותפקוד, ניכר שיפור ברוב המגזרים, ובשונה מסין המתכווצת, הדמוגרפיה בהודו חיובית. הבורסה ירדה מעט עכשיו, ואולי זו הזדמנות להיכנס להשקעה מעניינת לטווח הארוך (לא all-in, כמובן).

סין – הרבעון השלישי נפתח לא טוב, ותמונת המצב המשתקפת כעת מצד מנהלי החברות היא אופטימית פחות. גם מדד המניות לא מככב. יש תקווה שלקראת סוף השנה נראה שיפור.

יפן – אינפלציית הליבה התייצבה סביב 3% ומאז היא דביקה. הריבית עודנה שלילית, אבל הנגיד החדש עשה “טריק”: הוא העלה את היכולת להעלות את תשואות האג”ח הממשלתי עד אחוז (במקום 0.5%), כסוג של דרך להעלות ריבית מבלי להעלות אותה ממש. זה הלחיץ את השווקים, כי כשהאג”ח הממשלתי יהפוך לאטרקטיבי, הון רב של יפנים שמושקע כרגע באג”ח ממשלתי ארה”ב (224 טריליון יין – 1.6 טריליון דולר) יוכל לנהור לאלטרנטיבה. זה עלול לחזק את היין ולפגוע ביצואנים ומכאן בשוק המניות ובכלכלה. ואכן, מדד ניקיי נמצא בירידה כבר תקופה.

אירופה

האינפלציה בירידה, אבל אינפלציית הליבה דביקה ולא זזה. הריבית עלתה ל-4.25% – מהלך משמעותי מאוד שחונק את הכלכלה החזקה פחות מזו האמריקאית, ואולי זה לא יספיק כי שיעור האינפלציה עדיין גבוה יותר. מדד מנהלי הרכש מתכווץ עוד ועוד בתעשייה, ואפילו בשירותים, בשיא עונת התיירות, ההתרחבות מאטה. עוד ראיה להתכווצות היא הירידה בביקוש להלוואות בקרב חברות וכן פיטורי עובדים, בעיקר בגרמניה (פחות בצרפת).

ישראל

האינפלציה ירדה מעט (4.2%), זו הליבתית ירדה אך עדיין גבוהה (4.5%). הריבית (4.75%) כבר ריאלית חיובית (גבוהה מהאינפלציה), ובמצב כזה לא נוטים להעלות עוד כדי שלא לחנוק את המשק. על פי עקום התשואות, אין צפי להורדות בזמן הקרוב. שיעור האבטלה נמוך (3.6%) ועדיין מיוצרות משרות חדשות, אם כי בקצב שהולך ומאט. בנק ישראל הרים דגל כתום-אדום לבנקים על האשראי הגבוה לבינוי ולפעילות נדל”ן, וזה נכון גם באשראי החוץ בנקאי. נדל”ן בארץ נחשב בטוח, יש ביקוש עצום לדירות בגלל הגיאוגרפיה והדמוגרפיה, אבל מתחילים לפקוח עין – ייתכנו פשיטות רגל בגלל הקרקעות היקרות ואתגר הריבית. אזהרה נוספת של בנק ישראל נוגעת לגיוסים להייטק

מנגד, לאורך השנים, הכלכלה הישראלית מצליחה לשרוד, להתאושש ולהתפתח, הדמוגרפיה לטובתנו, ועמי אופטימי.

סיכום

האינפלציה בעולם במגמת ירידה; אינפלציית הליבה דביקה ולא תעזוב אותנו כל כך מהר.הבנקים המרכזיים עדיין “שואבים” כסף מהשווקים, וזה יקשה עליהם לעלות בהמשך. תרחיש הורדות ריבית כבר ב-2023 לא עומד על הפרק; לא בטוח שנראה עוד העלאות. בתקופה כזאת חשוב לגוון השקעות, לפזר (לא כל הביצים בסל אחד), ולהיזהר מחברות ממונפות או לא רווחיות כלל בתקופה של ריבית גבוהה.Tue, 08 Aug 2023 - 98 - כלכלת ישראל לאן? עם ויקטור בהר, כלכלן ראשי בבנק הפועלים

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

הערב אנחנו מארחים את ויקטור בהר- הכלכלן הראשי של בנק הפועלים לשיחה ודיון במגוון נושאים שכולם קשורים לשאלה המרכזית: כלכלת ישראל לאן?כחלק מהשיחה שלנו נעשה זום אין לנושא הריבית, נבין איך השפעת הריבית משתשרשת לעומק תחומי החיים ומהם מעגלי ההשפעה שלה.

נדבר על הפער בין ריבית בנק ישראל לריבית הפד האמריקאי וכיצה היא משפיעה על שוק האג״ח הישראלי, על האינפליה ועל יוקר המחייה בישראל.

נדבר על הורדת ריבית, האם באמת צפויה הורדה, מתי זה אמור לקרות ובאיזה קצב, מה ניסיון העבר מלמד אותנו?

נזכיר כמובן גם את נושא חברות הדירוג שתפס כותרות בשבוע שעבר וננסה להבין מה בדיוק קורה מאחורי הכותרות וכיצד זה משפיע.

וכמובן , ככל שיותיר לנו הזמן נדבר גם על נדל״ן, שוק העבודה, האבטלה, וכל מה שקשור לכלכלה הריאלית בישראל.

Mon, 31 Jul 2023 - 97 - מארחים את יעקב אטרקצי מנכל ומייסד אאורה

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

הערב אנחנו נאחר את יעקוב אטרקצ׳י מייסד ומנכ״ל חברת אאורה - חברת ההתחדשות העירונית הגדולה בישראל, ויחד איתו נדון , איך לא, בשוק הנדל״ן למגורים בישראל.

אטרקצי ידוע כאחד שאין לו בעיה לומר את דעתו ולדבר בצורה ישירה ונגישה, ואנחנו ננצל את התכונה הזו שלו כדי לקבל אינדיקציות מהשטח על מצב השוק כרגע, האם הוא נאמן לדיווחים שמתקבלים ממקורות שונים או שהמציאות שונה מהכותרות בעיתונים?

לאן לדעתו הולך השוק והאם ישראל אכן נמצאת במשבר דיור ואיך זה יראה בעוד עשור או שניים ויותר. ומה לדעתו המדינה צריכה לעשות עוד היום כדי להבטיח שמהשבר לא יעמיק בדורות הבאים.

נעמוד על ההבדלים בין חברות יזמיות לחברות התחדשות עירונית, ומשע למה לדעתו החברה בבעלותו זוכה בכל כך הרבה פרוייקטים ומהם האזורים המועדפים עליהם להשקעה.

כל זה כאמור הערב במשונה - נדל״ן למגורים בישראל תמיד נושא מענין שמעורר הרבה שאלות, ועם אורח ססגוני ומסקרן כמו אטרקצ׳י אנו בטוחים שהולך להיות פרק מעניין

Tue, 25 Jul 2023 - 96 - סקר המיליון -אנחנו מזמינים אתכם לעזור לנו להמשיך להשתפר! לינק בתיאור הפרק

לינק לסקר

https://ifqcml7klqa.typeform.com/to/IpdZK5FH

בזכות הליווי וההאזנה שלכם הפכנו לרשת הפודקאסטים הגדולה בישראל בתחום הפיננסים וההשקעות ועל כך אנחנו רוצים להגיד לכם תודה.

אנחנו משקיעים הרבה משאבים ומחשבה בניסיון להתקדם ולשפר את התכנים כך שתהנו מהם כמה שאפשר ובימים אלו שוקלים על סדרות פודקאסטים חדשות.

לכן היינו רוצים שתיקחו חלק בתהליך ותספרו לנו מה אתם חושבים וחושבות על הפודקאסטים שלנו כדי לעזור לנו להמשיך להשתפר.

בלינק מחכה לכם סקר קצר של 5 דקות, נודה לכם אם תמלאו אותנו, כדי לעזור לנו לספק לכם את מה שאתם אוהבים ורוציםMon, 24 Jul 2023 - 95 - אינווסטור 360 לייב - הדילמות הנפוצות בחיסכון לפנסיה - עם איציק בן ארויה

לינק למבצע המסלקות

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

הערב נקדיש את הווביאנר שלנו לאחת העסקאות הגדולות של חוסך בימי חייו - וגם אחת הקריטיות שבהן- הפנסיה שלו.

הערב אנחנו מארחים את איציק בן ארויה- אחד המומחים הכי גדולים לנושא הפנסיוני במדינת ישראל, ויחד איתו נתקוף מגוון נושאים, שאלות, ודלימות שיש לחוסכים רבים.

הווביאנר יהיה מקצועי תוך הדגמותש ל מקרים אמיתיים וסימולציות שונות, המטרה שלנו היא לספק לכם את הערך הדרוש כדי לענות על שאלות כמו:

מהם המקרים הנפוצים שדורשים תכנון פייננסי לפרישה מבעוד מועד,

איך בעלי שכר גבוה יכולים לתכנן את פרישה שלהם כדי למקסם קצבאות ולהפחית כמה שניתן את המס

מהן ההחלטות והפעולות שכדאי לקבל כבר בגיל 40 ולא לחכות למועד הפרישה?

התקנה החדשה בדבר ביטוח מנהלים ומה צריך לעשות מי שנמצא בביטוח מנהלים אחרי 2004Tue, 18 Jul 2023 - 94 - חסמים והזדמנויות: הנחות העבודה של מיטב לשנתיים הקרובות

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

גיא מני, מנהל השקעות ראשי במיטב, וניר טואף, מנהל תחום הנדל"ן של בית ההשקעות, מנתחים את השוק ומציגים את הנחות היסוד שמובילות לאלוקציית ההשקעות הנוכחית

נתחיל בתמונת המאקרו: האינפלציה עדיין כאן, במיוחד בשירותים. הריבית תועלה עוד פעם אחת לפחות בארה”ב ובישראל, באירופה אף יותר מכך. אנחנו מתקרבים אומנם לסוף סייקל ההעלאות, אבל לאחר מכן רמת הריבית תישאר גבוהה לפחות עד אמצע 2024, עד שהנגידים ייווכחו כי המחירים אכן יורדים ולא רק באופן זמני או רק בסחורות. שוק העבודה עודו הדוק עם לחצי שכר, וחסכונות הקורונה נותנים עדיין את אותותיהם. לכן כרגע, לא צפוי מיתון קשה בארה”ב, אלא בתרחישים מפתיעים כגון קריסת בנקים נוספים, שייאלצו את הבנק המרכזי לנקוט פעולות דרסטיות.אלו הן הנחות העבודה של מיטב, מהגופים המוסדיים הגדולים בארץ (229 מיליארד שקל בתיקים המנוהלים ומעל מאה מיליארד בגמל). יש להן השפעות מרחיקות לכת על מדיניות ההשקעות. ללווים זו כמובן סביבה לא פשוטה – חברות ממונפות עלולות להיקלע לקשיים וחייבות להתייעל. מנגד, למלווים נוצרה סביבת ריבית מעולה שכמותה לא ראינו במשך יותר מעשר שנים. משום כך הגדילו במיטב משמעותית את החשיפה לאג”ח, ממשלתי וקונצרני, לשיעור של 42-40% מהתיק (70% מזה בישראל), כשרק לפני שנה היו באלוקציה מינורית באפיק. בתחום החוב, אין עדיין אינסנטיב ללכת לדירוגים הנמוכים, כי המרווחים עוד לא נפתחו בצורה משמעותית – מה שכן יקרה אם יתרחש מיתון.

בעולם הנדל”ן, 85-80% מההשקעות של מיטב הן בחו”ל, כמחצית בארה”ב. בארץ, לפי שעה, אין יתרון בהשקעות לא סחירות ביחס לסחירות – לא בתמחור, לא בפיזור, ודאי לא במס הרכישה שלא חל בחברות הציבוריות. בחו”ל, לעומת זאת, יש פערים משמעותיים יחסית בין חשיפה דרך ריטים לבין חשיפה אלטרנטיבית בעסקאות ישירות. בתוך הנדל”ן, שוק המגורים נתפס כחזק כעת, כשבישראל יש השפעות של פרמטרים ייחודיים כמו גידול באוכלוסייה ומיעוט קרקע בשטחי ביקוש. מיטב משקיעה בנדל”ן בארץ בעיקר דרך קרנות העוסקות בהשבחה, כולל במרכיב הקרקע – שינוי ייעוד, תב”ע חדשה, הגדלת זכויות וכדומה, ואפילו בלי להישאר לייזום (רוב הכסף הוא טרם הבנייה).

המומחים ממיטב מציעים לא להתרגש יתר על המידה מקיפאון העסקאות הנוכחי שכבר נראה בעבר, למשל סביב מע”מ אפס ותקופה קצרה בקורונה. הוא יכול להביא לירידת מחירים בשוליים, בשיעורים של 10-5%. אבל לרוכשים, ובפרט בדירה ראשונה, אין טעם רב להמתין: ב-Fundamentals, עם הגידול הדמוגרפי (לידה ועלייה), עצירת פרויקטי הייזום כעת והביקושים המצטברים, סביר שתוך שנה-שנתיים נראה התפרצות מחודשת במחירים. זו גם הערכת הקבלנים, שבינתיים ממתינים.

לא חזרו למשרדים

מבחינת נדל”ן בחו”ל, שם רוב הפורטפוליו של מיטב, יש כעת בעיה אמיתית במשרדים. למעט במקרה של שוכר קבוע בדמות חברה גדולה ויציבה, אין כעת תשואה גבוהה בהשקעה בבנייני משרדים, שנותרו בתפוסה חלקית למדי מאז הקורונה (בשונה מהחזרה המסיבית אליהם בארץ). זו כבר דרמה שמשפיעה רבות על השווי. איפה בכל זאת הכסף הגדול בסגמנט? בבנייני משרדים בקלאס AAA – כ-3% מהשוק שהמשבר לא חל עליהם. מי שיזדרז, ירוויח, כי בקרוב כולם ייאלצו לעבור לסטנדרט הזה. מדובר במגדלים עתירי פסיליטיז במרכזי הערים, לרוב עם דגש על היבטי ESG (בנייה ירוקה, יעילות אנרגטית וצמצום פליטות פחמן), לא פעם מטעמי רגולציה.

ככלל, כשם שעולם החוב צמח, גם בנדל”ן יש פתאום ריביות במשכנתה ראשונה שלא ראינו דוגמתן שנים רבות. וכשחוב נדל”ן עם מינוף יכול לתת תשואה דו-ספרתית או חד-ספרתית גבוהה (פלוס קובננטים נוחים ובטוחים, LTV של סביב 50%), המשקיע שואל את עצמו: למה לקחת סיכון באקוויטי? על הרקע הזה ביצעו במיטב הסתה משמעותית מאקוויטי לחוב. במגזרי התעשייה, המומחים ממיטב מבחינים בין מפעלי ייצור, שם הדיירים “דביקים” יותר כי קשה להעתיק מפעל ומכונות (וכן יש כעת הטבות משמעותיות מהממשל שמבקש לפתח ייצור מקומי), לבין לוגיסטיקה שעשויה להיות ארעית יותר (למעט במחסנים רובוטיים ומתוחכמים).

דיברנו בהרחבה על השקעה בתעודות סל, במדדים, ועל הצורך בגידור מט”ח, שעולה כיום 1.5-1.3% (משקיע מוסדי במניה ישירה בחו”ל צריך לנצח לא רק את ה-S&P 500, אלא להביא בחשבון גם את עלויות הגידור וכמובן המס). האורחים תיארנו באוזנינו את סוד התשואה העודפת במרכיבי התיק השונים, בדגש על סגירת עסקאות מהירה. לשאלה על התכווצות מסוימת בתיק האלטרנטיבי, הם הבהירו כי בהחלט יש רצון להישאר ב-25-20% נכסים לא סחירים, כל עוד החלק הזה נותן תשואה טובה לתיק לשנים הבאות. עסקת נמל חיפה של מיטב לצד בנק גדול, כדוגמה שפורסמה בתקשורת, הייתה במיליארדים בפריים + 2.5% בשעבוד ראשון על כל נכסי הנמל, ב-LTV 25%. אלו בדיוק ההזדמנויות שבית ההשקעות מחפש בהסתכלות קדימה, בתקווה למצוא את התשואה הטובה, לצעוד איתה קדימה ולנצל הזדמנויות שייפתחו בהמשך.

Wed, 12 Jul 2023 - 93 - סימנים של צמיחה והתאוששות מול ירידה באינפלציה - סקירת חודש יולי עם עמי ארביב

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

התמונה הכלכלית בעולם ממשיכה להציג נתונים סותרים לכאורה. מצד אחד, סימנים חיוביים של צמיחה והתאוששות (לא לכולם), ומנגד ירידה באינפלציה במרבית מדינות המערב (גם לא לכולם). אז למה אנחנו רואים שבנקים מרכזיים רבים ממשיכים במסלול ההידוק המוניטרי שלהם? רק בשבוע שעבר, שוויץ, נורבגיה ובריטניה העלו את הריבית שוב, טורקיה עשתה שינוי חד במדיניות והעלתה ריבית בחדות ל-15% אחרי עשר הורדות ריבית ברציפות. אירופה מתכננת העלאה נוספת החודש, ויו"ר הפד האמריקאי מדבר על עוד שתי העלאות ריבית נוספות השנה. מנגד, סין ממשיכה לנוע בכיוון ההפוך למגמה העולמית של הידוק מדיניות מוניטרית ודווקא הורידה את הריבית ב-0.1%. זו הורדת הריבית הרביעית שלה מאז דצמבר 2021 וכפי שזה נראה צפויות שם הקלות נוספות. גם הבנק היפני למרות האינפלציה העולה מתעקש שלא להעלות את הריבית ולהשאיר אותה ברמה אפסית. אז מה רואים בבנקים המרכזיים שרוב האנשים אינם רואים? איפה רואים שיפור ואיפה דווקא נסיגה? האם השווקים יקרים או דווקא ההיפך? הערב בוובינר הסקירה החודשית עם עמי ארביב, נציג כמה נתונים מפתיעים,נבחן את המצב בזירת המאקרו, נסביר את הדרוש הסבר וכמובן נענה על כל השאלות.

Sun, 09 Jul 2023 - 92 - השקעות אלטרנטיביות - היכרות עם ענקיות התחום עם אלכס זיסר מניווסט

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

תחום ההשקעות האלטרנטיביות צובר תאוצה בשנים האחרונות ועולה יותר ויותר לכותרות ולמודעות.

מה שאומר שהגיע הזמן לערוך הכרות עם ה״אפל״ ה״מיקרוסופט״ וה- ״גוגל״ של התחום.

הכוונה היא לענקיות של התחום, חברות ניהול הנכסים כמו אפולו, קרלייל, קיי.קיי.אר ועוד, שמתפעלות ומנהלות את קרנות ההשקעה הגדולות בעולם בתחומי האקוויטי והחוב הלא סחירים.

עם האורח שלנו הערב אלכס זיסר, שותף מנהל בניו-ווסט

מבין למה בדיוק אנחנו צריכים את העוחם הפרטי, נכיר מקרוב את הענקיות של התחום, סוגי הפעילויות שלהם, וכל מה שמעניין לדעת ולהבין,

וגם,

נגלה דרך חדשה בה כל משקיע יכול להיחשף לקרנות ההשקעה שהיו עד היום זמינות אל ורק למשקיעים מוסדיים או אינדיבידואלים עשירים.

Mon, 26 Jun 2023 - 91 - קשיי נזילות או בעיה במודל? טריא – הסיפור המלא

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

הריבית זינקה, התחרות מול האג"ח גדלה, וקשה יותר להגיב מהר למשיכות בעזרת כסף חדש. למה בכל זאת ממליצים בטריא למשקיעים להישאר, ומה הם צופים למי שיקשיב?

מה קורה בפלטפורמת מימון ה-פי2פי הגדולה בישראל? טריא עלתה לאחרונה לכותרות בהקשרים פחות חיוביים, עם תלונות של משקיעים שמנסים ולא מצליחים למשוך את הכסף. האם מדובר בבעיית נזילות נקודתית, או במשהו עמוק יותר? כדי לברר את הסוגיה, ולהבין טוב יותר את המודל, הזמנו שלושה מראשי טריא – אייל אלחיאני, המנכ”ל ואחד המייסדים; דודו זקן, יו”ר ועדת ההשקעות, לשעבר המפקח על הבנקים; ויאיר בן דוד, מנהל תחום תאגידים. ייאמר לזכותם שמרגע שביקשנו, הם לא היססו ובאו מיד.

טריא, הזכירו לנו האורחים, הייתה אלטרנטיבה מצוינת להשקעה בעולם של ריביות אפסיות. במשך 9 שנים היא העמידה יותר מ-650 מיליון שקל לחוסכים כמעט בכל סכום, עם תיק ללא מינוף וסולידי מאוד: קרוב ל-100% ממנו עם בטוחות, כשביותר מ-82% מדובר בנדל”ן בישראל בשעבוד ראשון ו-אל.טי.וי ממוצע של 50% (על כל שקל השקעה יש נכס בשווי 2 שקלים), וכשכל משקיע יכול לראות בשקיפות ובכל רגע נתון איפה הכסף. גודל התיק כולו הוא כ-3.5 מיליארד שקלים, כשטריא יצרה מהיום הראשון שוק משני: אם משקיע רוצה למשוך את כספו, משקיע חדש נכנס בנעליו באותו הסכום וממשיך את התיק.

המודל נשען על יתרון מובנה שיש לטריא על פני הבנקים, אשר להם קשה יותר להגיב במהירות בחיתום, למשל מול קבוצות רכישה או במקרה של רצון לחלץ במהירות הון מנכס לא משועבד. הריביות על ההלוואות בטריא מתעדכנות אחת ל-3 שנים. כעת היא השיקה מספר מוצרים חדשים, וגם את “טריא קרדיט” שנושאת תשואה גבוהה בהרבה.

Tue, 20 Jun 2023 - 90 - הבחירה של מור: איך נכון לפזר עכשיו את ההשקעות

עם ערן קלינסקי ויואב קדוש

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-live

זה מכבר בית ההשקעות מור סיפק כמה כותרות מעניינות לגבי הדרך בה הוא בוחר להתאים את החשיפה שלו לשווקים השונים בעקבות המצב בשוק הישראלי ובהתאם מצב במדינת ישראל בכלל

עכשיו,אם ובלי קשר

המנהג שלנו הוא להנגיש לכם את מנהלי ההשקעות הבכירים ביותר בקרב הגופים שמנהלים את הכסף שלכם, כדי שתהייה לכם הכרות מעמיקה יותר עם הפרסונות, צורת החשיבה שלהם, הדרך בה הם מעלים רעיונות השקעה והתחומים שהם מאמינים בהם.

הצירוף של שתי הסיבות הללו הוא הזדמנות מצויינת עבורכם לבוא ולהכיר את צוות ההשקעות הבכיר של מור.

מארחים ערן קלינסקי סמנכ"ל ההשקעות במור

ויואב קדוש, סמנכ"ל השקעות לא סחירות במור

Tue, 13 Jun 2023 - 89 - זינוק בעלייה - סקירת חודש יוני עם עמי ארביב

מוזמנים לקורסים וובינרים בחינם, הצטרפות לרשימת התפוצה שלנו, ערוץ הכשירים, צ׳קאפ פיננסי ועוד

https://investor360.co.il/landing/what-next/?utm_source=podcast&utm_content=investor-liveלסקירה המלאה של עמי ארביב, אנליסט וראש תחום הדרכה

https://www.youtube.com/watch?v=8pRp6tMe2qY&lc=Ugz1_jc7A0mZu1cd7zZ4AaABAg&ab_channel=Investor360נתוני האינפלציה מתעתעים בנגידי הבנקים, מצד אחד האינפלציה דביקה ומסרבת לרדת, ומצד שני, הריביות כבר גבוהות ועלולות להוביל למיתון. אפשר לראות זאת בגרמניה שם אינפלציית הליבה עומדת כבר כמה חודשים סביב 5.8%, הריבית עומדת רק על 3.75% וצריכה להמשיך לעלות, אבל הכלכלה מגמגמת ויש התכווצות בתוצר הגולמי כבר שני רבעונים רצוף, שזו ההגדרה המקובלת למיתון. מצב כזה של אינפלציה ומיתון נקרא סטגפלציה והוא מסוכן מאוד, כי קשה מאוד לצאת ממנו. אם יעלו עוד ריבית יחנקו את הכלכלה ואם לא יעלו האינפלציה עלולה להמשיך לזנק. במצב כזה הנטייה הטבעית היא להיאחז בחדשות טובות כמו למשל שאינפלציית הליבה בכל גוש האירו דווקא מראה ירידה כבר חודשיים. אז אולי הפתרון הוא דווקא להוריד ריבית כדי לשחרר קצת אוויר לכלכלה המקרטעת כמעט ללא צמיחה? זה קצת כמו זינוק בעלייה ברכב עם גיר ידני. צריך ללחוץ על דוושת הדלק ובמקביל לשחרר בזהירות את המצמד, עד שהרכב רועד, ואז לשחרר את בלם היד ולהגביר את הלחיצה על דוושת הדלק. אם לא עושים זאת נכון הרכב יכבה או יתדרדר לאחור. תרגול טוב בנסיבות שונות משפר מאוד את הביצוע. השאלה אם נגידי הבנקים שחלקם חווה זאת ללא ניסיון וללא תרגול קודם, יצליחו לזנק בעלייה ולא לכבות את הרכב או לדרדר אותו לאחור? חוץ מזה יש עוד עומס חדשות ואירועים בארץ ובחו"ל והערב בוובינר הסקירה החודשית המסורתית עם עמי ארביב, ננתח את מצב השווקים המאתגר מאוד, ונציג את הכלים הנדרשים להבנת המצב ולקבלת החלטות.

Tue, 06 Jun 2023 - 88 - חדשות מסין: הקרב מול ארה״ב, באבא, טנסנט, תעשיית השבבים ועוד עם יובל וינרב